紫光投資 WD 并 Sandisk 背后隱含的四大風險

2015-10-29 21:03:41 technews

近期的全球科技公司購并消息幾乎沒有間斷,除了美日等各國公司外,中國企業也動作頻頻,引發了許多關注,讓近期整個產業更具有話題性與相關策略的討論。這當中,以中國規劃的半導體計劃是討論的核心,透過投資 WD 買下 Sandisk 更是業界關注的焦點,但紫光的這步棋可是風險十足。

從這兩年來,中國相關的公司相繼出手了,展訊、RDA、OmniVision、ISSI 等,分別藉由私有化上市公司、購并來進軍手機鏡片、CMOS sensor、內存芯片。當中的展訊、RDA 私有化,便是由中國的紫光集團啟動,而現在紫光的眼光再度瞄準內存芯片。

紫光集團想藉由參股或是購并美光,進一步來取得 DRAM、Flash 的技術產能,以縮減與其他相關業者中的差距,除了技術外,中間也牽扯出了挖角華亞科董事長高啟全的故事。

在儲存領域,硬盤、SSD 是分別代表過去與未來的兩大儲存科技,當中代表人物 Western Digit 跟 Sandisk,無論是直接或間接,都跟紫光集團發展出了投資參股與購并的關系。

然則在中國產業人士、投資圈大力看好的同時,卻少人看到此一交易結構背后的風險。此一交易結構的設計,基本上是基于產業發展順遂的前提來構建的。其中所隱含的四大風險,大家就有意無意的忽略了。

紫光與 WD 達成的投資條件,以每股 92.5 美元取得 WD 新發行約 40,814,802 萬股新股,閉鎖期 5 年內不得賣股,約占 WD 15% 的股權,并獲得一席董事。目前 WD 董事會中共有 9 名成員,仍難以左右 WD 的重要決策。

根據投資協議,當紫光占有 WD 股份低于 10% 時,就不得在具有一席董事的資格。 這個在有新股發行等情況時很可能發生,或是 5 年后紫光必須賣出持股時,也有同樣的可能。另外,紫光此一董事席次,在涉及美國政府相關的敏感性議案時并不能參與。

還先不要講 5 年后那么久的事情,單單是紫光宣布投資后,到現在股價跌已到 67 美元,距離投資成本的 92.5 美元價差高達 25 美元,損失 27% 達 11 億美元。5 年內不能賣,這牽涉到對于硬盤、SSD 的產業前景競爭與判斷,股價風險非常高。

Western Digital 稱紫光此一 15% 投資并非具有控制力的股份,因此美國海外投資委員會(CFIUS)的審核并不只于會有阻礙。不過有鑒于金沙江集團買 Philips Lumiled 被阻擋,這個因素仍然不能說幾率為零。

雖然買下 Sandisk 取得在 Toshiba 的產能后,讓 WD 跟 Sandisk 可以在 SSD 領域積極搶攻。不過跟原本的硬盤市場整合到只有 Seagate、Western Digit、Toshiba 的寡占市場,因為設廠門檻極高,無新進入者,造成利潤穩定。

相較之下 NADN Flash SSD 領域,有大猩猩等級 Samsung、Intel、Micron、Toshiba、Hynix 競爭,而且任何能取得 Flash 芯片的模組廠金士頓、威剛、創見等也都能競爭。所以 SSD 已經是個競爭激烈的市場。

通常科技公司最大的風險,就是在于市場的技術轉變、競爭者變多,例如過去的王安、3Com Palm、 BlackBerry、PC 市場萎縮、宏達電的衰退都是活生生的案例。Western Digital 取得 Sandisk,間接有了在 Flash 的產能,因此在 SSD 崛起時比起對手的 Seagate 已經較有防衛的力量,不過新領域的競爭對手 Samsung、Toshiba、Hynix 等,會是另一個新的挑戰。

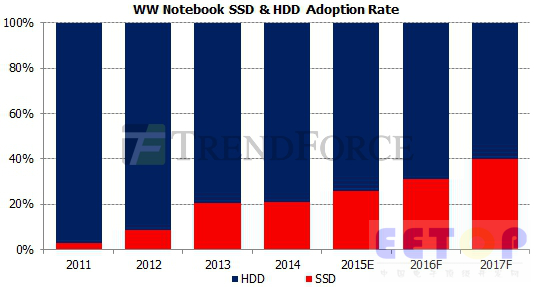

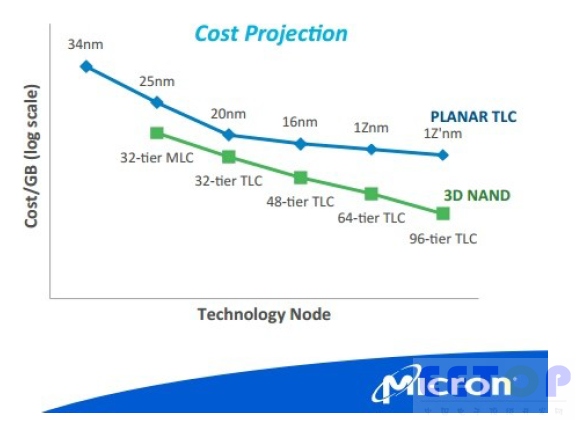

目前三星的 3D NAND 已經進入大量生產的穩定階段,Hynix、Toshiba/Sandisk、Micron 都還在生產的初期。 三星的 3D NAND 在技術、成本方面領先了約兩年。尤其三星的 3D NAND 主要使用在 SSD 的產品上,在 2015、2016 年后,不僅對于 2D Planar NAND 的成本有明顯優勢。 256GB SSD 價格進入甜蜜點之后,引爆的購買力會威脅傳統硬盤的市場更加明顯。

Intel 領頭研發的 3D Xpoint 具有高速、能儲存的特性,瞄準的市場為高端的服務器與移動設備、手機等的儲存市場。對于原來強項在企業服務器的 WD 而言,潛在威脅不小。盡管今年開始受限于產能,Intel 僅會在高附加價值的產品市場推廣,不過隨著他在大連的 Fab 廠之后量產,市占率也會提升。

Intel 此一新的產品技術,領先三星、Hynix、Toshiba 等,具有改變 Flash 競爭格局的可能性。

Western Digital 購并 Sandisk 的 190 億美元中,需要借款的金額高達 184 億美元。Sandisk 一年約 10 億美元營業獲利,WD 扣除購并貸款購并的利息,每年約 4 億美元的利潤。可以在不稀釋 WD 的持股下,并入 WD 財報。對于一年約 14 億美元獲利的 WD,EPS 有明顯的提升。

不過如果 Sandisk 的營運不如目前的預估,每年所產生的現金流不如預期,以購并總金額 190 億美元而言。那么未來就有提列大額購并商譽損失的可能。

同樣來看,紫光投資 Western Digital 15% 的 240 億人民幣,所需的資金全部來自于貸款 260 億人民幣。 幾乎等于是 100% 的財務杠桿行為。不同于 WD 買 Sandisk 的是,WD 可以取得 Sandisk 手頭的資產、現金,凈值每股 27.74 美元。紫光只能是單純的財務投資方,并且因為 WD 還在 Nasdaq 交易,投資的盈虧完全就是看股價變動。

如前面所提,在硬盤產業走下坡、SSD 競爭者眾、新的 Flash 3D 技術威脅等因素下,市場不看好硬盤公司 WD、Seagate 前景的投資機構不少。因此 WD 的股價在紫光宣布投資之后,不僅沒有拉近到 92.5 美元的新股價格,反而在局部反應之后,股價跌回近期低點 67 美元。

美國的機構投資者比較成熟與理性,深知財務的游戲不會改變基本面,所以 WD 在買下 Sandisk 之后股價不漲反跌。反而紫光則是在中國股民只看好的一面,不看風險面的推力之下,股價立刻飆漲近倍。

這筆交易對于中國發展高科技、半導體當然具有策略布局上的良好意義。

現實面的因素也不能忽略,以現在 WD 的 67 美元計算,投資交易流程都還沒完成,紫光帳面上就虧損了 11 億美元。未來 5 年在其股票閉鎖期后,股價會是如何,紫光這筆交易到底是中國賺到還是 Western Digital 賺到?是業界相當好奇的問題!