2025年全球半導(dǎo)體資本支出走向與政策博弈

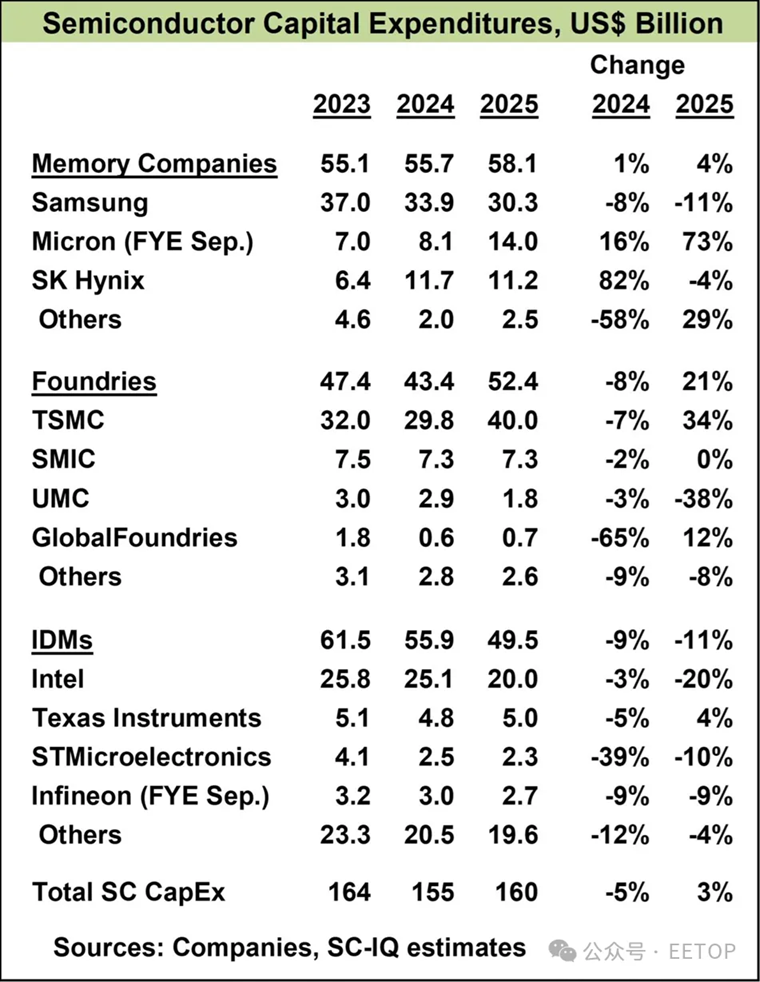

2025-04-15 11:54:53 EETOP半導(dǎo)體情報(bào)機(jī)構(gòu)(SC - IQ)估計(jì),2024 年半導(dǎo)體資本支出為 1550 億美元,較 2023 年的 1640 億美元下降 5%。同時(shí)預(yù)測(cè) 2025 年為 1600 億美元,增長(zhǎng) 3%。2025 年的增長(zhǎng)主要由兩家公司推動(dòng)。全球最大的晶圓代工廠臺(tái)積電計(jì)劃 2025 年資本支出在 380 億至 420 億美元之間。取中間值計(jì)算,這意味著增加 100 億美元,增幅達(dá) 34%。美光科技預(yù)計(jì)在 2025 年 8 月結(jié)束的財(cái)年中資本支出為 140 億美元,較上一財(cái)年增加 60 億美元,增幅 73%。若排除這兩家公司,2025 年半導(dǎo)體總資本支出將比 2024 年減少 120 億美元,降幅 10%。資本支出排名前三的公司中,有兩家計(jì)劃在 2025 年大幅削減支出,英特爾削減 20%,三星削減 11%。

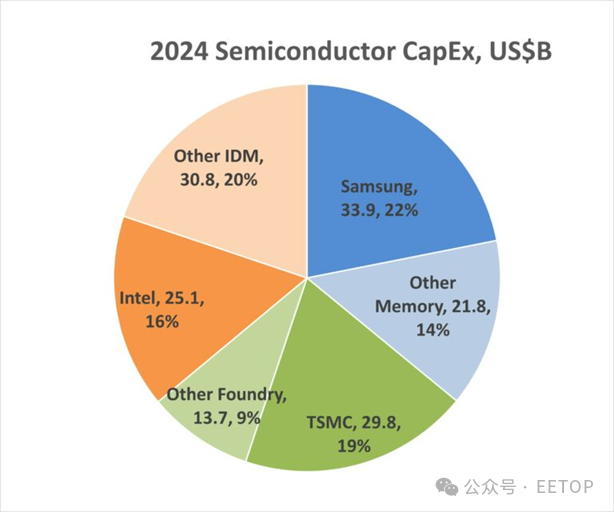

半導(dǎo)體資本支出主要由三家公司主導(dǎo),2024 年這三家公司(三星、臺(tái)積電和英特爾)占總支出的 57%。如下所示,三星占內(nèi)存資本支出總額的 61%,臺(tái)積電占晶圓代工資本支出的 69%。在集成器件制造商(IDM)中,英特爾的資本支出占比為 45%。晶圓代工資本支出總額基于純晶圓代工廠計(jì)算。三星和英特爾也有晶圓代工服務(wù)方面的資本支出。

美國(guó)《芯片與科學(xué)法案》旨在促進(jìn)美國(guó)的半導(dǎo)體制造。據(jù)半導(dǎo)體行業(yè)協(xié)會(huì)(SIA)稱,該法案已向 32 家公司的 48 個(gè)項(xiàng)目宣布提供 320 億美元贈(zèng)款和 60 億美元貸款。其中最大的幾筆《芯片與科學(xué)法案》相關(guān)投資如下:

公司 | 投資金額 | 用途 | 地點(diǎn) |

78 億美元 | 新建 / 升級(jí)晶圓廠及封裝設(shè)施 | 亞利桑那州、俄亥俄州、新墨西哥州、俄勒岡州 | |

66 億美元 | 新建晶圓廠 | 亞利桑那州 | |

美光科技 | 62 億美元 | 新建晶圓廠 | 愛達(dá)荷州、紐約州、弗吉尼亞州 |

三星 | 47 億美元 | 新建 / 升級(jí)晶圓廠 | 得克薩斯州 |

德州儀器 | 16 億美元 | 新建晶圓廠 | 得克薩斯州、猶他州 |

格芯 | 16 億美元 | 新建 / 升級(jí)晶圓廠 | 紐約州、佛蒙特州 |

自最新一輪《芯片與科學(xué)法案》資金發(fā)放以來(lái),英特爾上個(gè)月宣布將其在俄亥俄州計(jì)劃建設(shè)的晶圓廠初始開業(yè)時(shí)間從 2027 年推遲至 2030 年。俄亥俄州晶圓廠項(xiàng)目占英特爾 78 億美元《芯片與科學(xué)法案》資金中的 15 億美元。然而,臺(tái)積電本月宣布將在美國(guó)額外投資 1000 億美元建設(shè)晶圓廠,這是在已宣布的 650 億美元投資基礎(chǔ)上的追加投資。特朗普政府已表示反對(duì)《芯片與科學(xué)法案》,并要求美國(guó)國(guó)會(huì)終止該法案。若《芯片與科學(xué)法案》被廢除,已宣布的相關(guān)投資命運(yùn)將充滿不確定性。

半導(dǎo)體情報(bào)機(jī)構(gòu)認(rèn)為,《芯片與科學(xué)法案》不一定會(huì)增加半導(dǎo)體行業(yè)整體的資本支出。企業(yè)會(huì)根據(jù)當(dāng)前及預(yù)期需求規(guī)劃晶圓廠建設(shè)。該法案可能影響了部分晶圓廠的選址。臺(tái)積電目前擁有五座 300 毫米晶圓廠,四座在臺(tái)灣地區(qū),一座在中國(guó)大陸。臺(tái)積電計(jì)劃在美國(guó)新建六座晶圓廠,在德國(guó)新建一座。三星在得克薩斯州原本就有一座大型晶圓廠,因此尚不確定《芯片與科學(xué)法案》是否影響了其在得克薩斯州新建晶圓廠的決策。美國(guó)主要的半導(dǎo)體制造商(英特爾、美光和德州儀器)通常將晶圓廠設(shè)在美國(guó)。英特爾大部分晶圓廠產(chǎn)能在美國(guó),但在以色列和愛爾蘭也有 300 毫米晶圓廠。美光在美國(guó)建設(shè)晶圓廠,通過企業(yè)收購(gòu)在臺(tái)灣地區(qū)、新加坡和日本也擁有晶圓廠。德州儀器所有 300 毫米晶圓廠均設(shè)在美國(guó)。

政治壓力也可能影響晶圓廠的選址決策。特朗普政府正考慮對(duì)美國(guó)進(jìn)口的半導(dǎo)體征收 25% 或更高的關(guān)稅。然而,對(duì)美國(guó)進(jìn)口半導(dǎo)體加征關(guān)稅將影響在美國(guó)設(shè)有晶圓廠的企業(yè)。半導(dǎo)體的最終組裝和測(cè)試大多在美國(guó)境外進(jìn)行。據(jù)國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)(SEMI)稱,全球組裝和測(cè)試設(shè)施中,位于美國(guó)的不足 10%。2024 年美國(guó)進(jìn)口半導(dǎo)體價(jià)值 630 億美元。其中 280 億美元(占 44%)來(lái)自馬來(lái)西亞、泰國(guó)和越南這三個(gè)沒有顯著晶圓廠產(chǎn)能但卻是主要組裝和測(cè)試地點(diǎn)的國(guó)家。SEMI 估計(jì)中國(guó)約占全球組裝和測(cè)試設(shè)施總量的 25%,但僅占美國(guó)半導(dǎo)體進(jìn)口額的 20 億美元(占 3%)。中國(guó)的這一數(shù)值較低,是因?yàn)橹袊?guó)生產(chǎn)的大多數(shù)半導(dǎo)體用于中國(guó)制造的電子設(shè)備。因此,對(duì)美國(guó)進(jìn)口半導(dǎo)體加征關(guān)稅,可能對(duì)美國(guó)本土企業(yè)及其他在美國(guó)設(shè)有晶圓廠的企業(yè)造成的損害,比對(duì)中國(guó)的損害更大。

2025 年全球半導(dǎo)體行業(yè)前景不明。美國(guó)已對(duì)某些進(jìn)口商品多次加征關(guān)稅,并在考慮進(jìn)一步加征。其他國(guó)家已提高或正考慮提高從美國(guó)進(jìn)口商品的關(guān)稅作為報(bào)復(fù)。關(guān)稅將推高最終消費(fèi)者面臨的價(jià)格,進(jìn)而可能降低需求。關(guān)稅可能不會(huì)直接針對(duì)半導(dǎo)體,但如果應(yīng)用于半導(dǎo)體含量高的商品,將對(duì)該行業(yè)產(chǎn)生重大影響。

原文:

https://semiwiki.com/semiconductor-services/semiconductor-business-intelligence/354322-semiconductor-capex-down-in-2024-up-in-2025/

關(guān)鍵詞: 半導(dǎo)體

EETOP 官方微信

創(chuàng)芯大講堂 在線教育

半導(dǎo)體創(chuàng)芯網(wǎng) 快訊

相關(guān)文章