回顧2021年晶圓代工擴產風潮

2021-12-27 12:53:04 科技新報(臺)

就因為自2020年下半年以來的全球芯片荒情況,嚴重的沖擊的各產業的供應狀況。尤其是汽車產業,根據顧問公司AlixPartners日前的市場分析報告顯示,芯片短缺的問題預計將使全球汽車產業在2021 年減少770 萬輛的汽車出貨,損失金額高達2,100 億美元。因此,為了不使這樣的情況持續惡化下去,各半導體制造商擴產的動作,也自2021 年年開年以來始終不曾斷過。而就整體市場需求來看,根據市場研究調查機構《ICInsights》先前出具告指出,由于全球市場對芯片的強勁需求,帶動2021 年整體芯片銷售金額達5,020 億美元,較2020 年增加24%,除了創下歷史新高,也首度突破5,000 億美元大關。

《ICInsights》進一步強調,2021 年芯片市況相當罕見,從WSTS(世界半導體貿易統計協會) 統計的33 個主要芯片類別來看,其中有32 個預計2021 年銷售金額都將成長,更有29 個類別會出現1 成以上的顯著成長情況。因此,盡管年中芯片產能已經恢復正常水平。不過,因為疫情下遠距教學與居家辦公需求的大幅成長,帶動智能手機、電腦、電視、汽車與其他終端產品需求續強,整體芯片仍處于供不應求的情況,使得缺貨情況預期持續到2022 年。

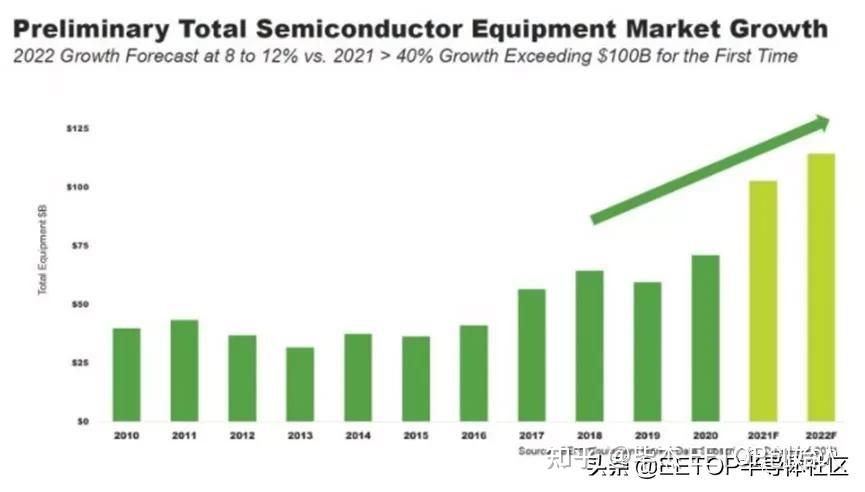

而芯片市場除了2021年顯著成長外,接下來2022/2023 年更受惠于包括5G、AI、AR/VR 與深度學習等新興應用興起,將再度推動手機、數據中心、云端、汽車及工控市場需求,屆時全球IC 銷售金額將首度突破6,000 億美元,而且使得2020 年到2025 年之間的復合成長率(CAGR) 達到10.7%。而就是因為要應付這些龐大的芯片市場需求,所以根據SEMI 國際半導體產業協會的統計,2021 年晶圓廠設備總銷售金額將落在800 至900 億美元之間,年成長約達到23%~38%,金額將創下新高,這顯示半導體制造業者回應著市場對晶圓產能的殷切需求,廠商們也積極投入大量經費進行擴產。

8 / 12 吋晶圓廠大幅擴建

而就在2021 年各半導體制造廠商積極投入大量經費擴產的情況下,SEMI 預估,隨著許多新的8 吋和12吋晶圓廠將在2020 年至2024 年期將陸續進入量產的情況下,從全球半導體制造商的所有公告的資訊進行統計,截至2021 年9 月份為止,從現在到2024年,將會有25 座8 吋晶圓廠投入量產。而在這25 座8 吋晶圓廠當中,其中有5 座位于美洲,1 座位于歐洲/中東,19 座位于亞洲(其包括中國大陸14 座、日本3 座和中國臺灣2 座)。因此,從2020 年到2024 年,全球8吋廠的晶圓總產能預計將成長18%。

而除了8 吋晶圓廠之外,在目前主要供應全球芯片制造需求的12 吋晶圓廠部分,SEMI 也表示,自2020年開始到2024 年為止,統計將有60 座12 吋晶圓廠新建或擴建。在這60 座12吋晶圓廠當中,為在美洲的有6 座、歐洲/中東的有10 座、亞洲則達到44 座之多(包括中國大陸的15 座、日本5 座、韓國8 座、新加坡1 座,以及中國臺灣的15 座等。) 這些12 吋廠在陸續投入量產之后,預計12 吋晶圓的總產能將在2020 年到2024年間成長達48%。而一旦全球包括8 吋及12 吋晶圓廠的產能都能在2024 年之后透入量產,SEMI 預估全球半導體產業到2030 年的產值將突破1 萬億美元。

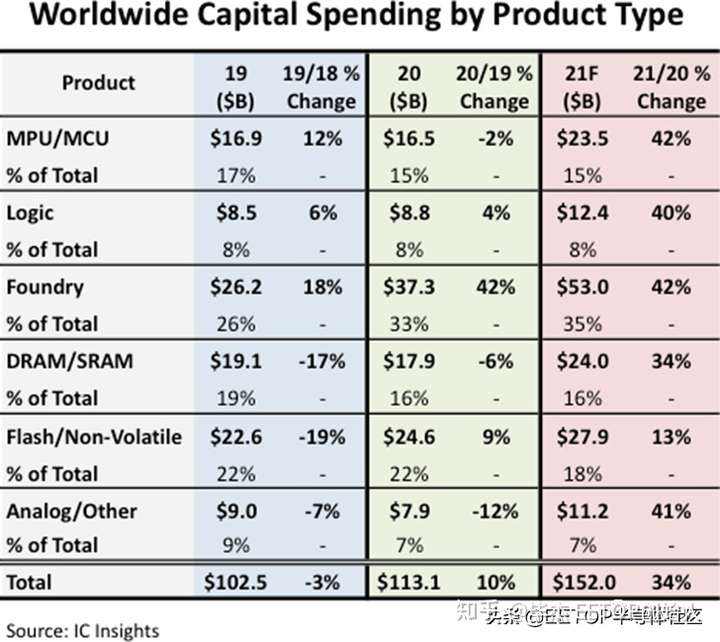

《ICINSIGHTS》最新研究報告指出,估計2021 年全球半導體資本支出將達創紀錄的1,520 億美元,約三分之一來自晶圓代工企業資本支出金額,包括3 / 5 / 7 納米新晶圓廠與設備支出,顯示對晶圓代工商業模式日漸依賴程度。整體來說,2021 年全球半導體資本支出將較2020 年大幅成長34%,達1,520 億美元,也是2017年創下成長41% 以來最大幅度。而各晶圓代工企業的資本支出達35%是最大部分,這也使得晶圓代工自2014 年以來,持續蟬聯全球半導體產業資本資出最高王座。而主要原因則是在于IC 設計產業對晶圓代工先進制程需求日漸增加,晶圓代工企業不得不加碼先進制程資本支出。

而就在談及晶圓代工企業的近期擴產行動中,其龍頭臺積電的一舉一動莫不牽動整體市場的變化,使得各界都積極關注。臺積電自2020 年宣布,將斥資120 億美元的資金,于美國亞利桑那州興建5 納米制程的12 吋晶圓廠,并在2024年完工,將有月產能2 萬片的規模之后,2021 年的5 月,臺積電就在法說會上表示,因應芯片供應吃緊,加上持續發展先進制程的需要,計劃3 年內投入1,000 億美元資本支出,用于晶圓產能擴產與技術發展。其中,2021 年臺積電的資本支出由原本250 億至280 億美元提升到300 億美元。而在這300 億元的資本支出中,預計80% 用于先進制程,10% 用于更先進制程,以及10% 特殊制程。

2021 年11 月,傳聞已久的日本設廠計劃也正式拍板定案。臺積電宣布,攜手日本SONY 半導體,將在日本九州熊本市合資設立子公司Japan AdvancedSemiconductor Manufacturing(JASM),并自2022 年開始興建12 吋晶圓廠,預計該晶圓廠在2024 年底前完工,屆時將采用22 納米及28 納米制程來提供專業積體電路制造服務,產能約達到4.5 萬片,初期預估資本支出約70 億美元。其中,除了SONY 半導體計劃投資約5 億美元,并取得JASM 不超過20%的股權之外,該計劃也將獲日本政府的承諾支持。

而就在宣布日本設廠計劃的同一天,臺積電也證實,為因應市場需求,已決議將于高雄設立生產7 納米及28 納米制程的晶圓廠,預計于2022年開始動工,并于2024 年開始量產。而其高雄廠廠址,臺積電也確認將設在中油高雄煉油廠舊址。至于,投資金額,董事會于11 月9 日核準的90.3644 億美元資本預算(約新臺幣2,394.65億元) 當中,就包含高雄廠設廠的費用。

除了新建晶圓廠擴產,臺積電也針對既有的產能進行擴產的動作。其中,在中國南京廠的部分,目前已逐步擴產達到16 納米制程月產能2.5 萬片的規模。另外,臺積電也規劃將采用28 納米制程來進一步擴大在當地業務,以支援客戶迫切的需求。預計自于2022 年下半年開始量產,并在2023 年年中將中國南京廠的月產能,由目前的2.5 萬片,提升至4 萬片的規模。而在南科,有市場消息表示,臺積電也將在此擴產當前是廠供不應求28 納米制程。也就是計劃在南科晶圓14 廠擴建中的P8 廠區進行28 納米制程擴產,預計2022 年下半年將可裝機,并展開量產事宜。

三星挑戰龍頭積極擴產布局

面對臺積電的全球布局,積極擴產動作,目前在晶圓代工市場中排名第二的韓國三星也不甘示弱,準備大筆銀彈準備投資,企圖拉近與臺積電的差距。事實上,三星在2019 年就宣布將投資133 萬億韓元的資金,用于發展非存儲器的系統半導體,期望能在2030 年登上該產業類型的龍頭寶座。2021 年5 月,三星再加碼38 萬億韓元,使得總投資金額達到171 萬億韓元,并在2021年10 月28 日宣布,預計在2026 年前將晶圓代工產能提高到目前三倍,使得市場預期,屆時三星的晶圓代工客戶將可以一舉突破300 家。

而三星擴產的重頭戲,就是在美國設置第二座晶圓廠一事。而這消息幾經波折,終于在三星集團副會長李在镕于11 月訪美時間敲定將落腳德州泰勒市,斥資170 億美元的金額興建以5 納米先進制程為主的12 吋晶圓廠。預計將于2022 年動工,2024 年完工投產,目標鎖定蘋果、高通、英偉達、AMD等美系芯片設計業者,與臺積電在亞歷桑納州的5 納米12 吋晶圓廠互別苗頭。

而除了在海外新建晶圓廠之外,三星晶圓代工業務在韓國境內的發展也沒有稍作停歇。為因應高效能運算與5G 芯片的客戶需求,三星旗下的平澤新擴建采用極紫外光光刻機(EUV) 的5 納米廠,在2021 年6 月已經開出新產能,而且該廠區并力拼4 納米與3 納米開始展開風險試產的動作。至于,已經率先生產5 納米制程的華城廠,因為先前有韓國媒體曾經報導,其5 納米制程良率低于50% 的情況。因此,市場預估目前三星正在努力提升良率之中,借以進一步提高產能。

聯電專注成熟制程,攜手客戶擴張產能

至于,國內晶圓雙雄之一的聯電,雖然先前已經暫緩先進制程的研發,專注于成熟制程的領域。但隨著疫情期間全球芯片荒的情況,不但讓聯電的營收大幅提升,也使得聯電晶圓產能供應吃緊。在此情況之下,使得向來對擴產態度保守的聯電,也不得不宣布加入擴產的行列。聯電12 月15 日宣布,董事會通過資本支出新臺幣762.73 億元,預計將以采購設備為主,包括進行南科Fab 12A 的P5 及P6 廠區的擴產。

聯電對此表示,本次資本預算執行案,主要供產能建置需求,投資時間將依各資本支出預算案計劃而定。聯電2021 年資本支出達23 億美元,2022年預期將上看30 億美元,投資重心為擴建南科Fab 12A 廠P5 及P6 廠區的28 及22 納米產能。其中在Fab 12A 廠P6廠區方面,先前聯電宣布,已與多家客戶合作已與先收取產能訂金的方式進行擴產。而P6 廠區產能擴建將于2022 年開始動工,2023 年第2 季量產,規劃產能為每月2.75 萬片,總投資金額約新臺幣1,000 億元。聯電也估計,未來3 年在南科總投資金額將達到約新臺幣1,500 億元。

除了在臺灣島內擴廠,聯電在中國也同步啟動擴產計劃。在蘇州和艦8 吋晶圓廠部分,預計到2022 年第3季月產能增加1 萬片,增加幅度達到13%。至于,廈門聯芯的12 吋晶圓廠方面,產能則已達第一階段滿載2.75 萬片規模,目前將以提升一廠營運效率為主。

英特爾重返晶圓代工市場,格羅方德、中芯國際、力積電各有盤算

處理器龍頭英特爾在2021 年由新任執行長Pat Gelsinger 宣布其IDM 2.0 計劃之后,隨即正式重返晶圓代工市場。根據英特爾的計劃,預計將斥資200 億美元在美國亞利桑那州新建2 座晶圓廠。而目前已正式動工,預自計2024 年開始量產7 納米或更先進芯片,并設立代工服務部門,為其他半導體廠代工制造芯片。除此之外,PatGelsinger 先前在接受德國《法蘭克福廣訊報》(Frankfurter Allgemeine)訪問時也表示,英特爾計劃在歐洲投資新的晶圓產能,第一階段將先建2 座晶圓廠,之后持續增建,最后一共將蓋8 座,總投資金額800 億歐元(約新臺幣2.6 兆元),年底決定設廠地點,2022 年開始動工。

晶圓代工市場市占率僅次臺積電、三星、聯電,排名第四的格羅方德,日前也宣布因應當前晶圓產能供不應求的情況,預計將投入超過60 億美元的金額為全球客戶增加產能,有40 億美元將投放新加坡廠,擴產12 吋晶圓廠制程,每年預計將增加45 萬片的產能。另外,20 億元將分別投入于美國和德國廠。其中,在美國預計基于現有晶圓廠擴產,以年增15 萬片晶圓為主,后續有計劃在此地新增一座晶圓廠。

中國大陸最大半導體制造業者中芯國際,雖然當前遭到美國政府的制裁,但為了因應中國境內客戶的需求成長,日前也提出相關的擴產計劃。中芯國際的主要擴產在于上海臨港自貿區規劃興建12 吋28 納米制程晶圓廠,計劃投資金額為88.7 億美元,最高月產能將達到10 萬片。此外,也將于深圳市坪山區同樣興建12 吋28 納米制程晶圓廠,鎖定驅動芯片及電源管理芯片等產品,規劃月產能為4 萬片。其他部分也繼續擴產12 吋晶圓1萬片和8 吋晶圓4.8 萬片的月產能,該部分產能也將于2022 年開出。總計包括深圳、上海兩地的所有擴產計劃,將斥資112.2 億美元的資金。

臺灣地區重新回歸資本市場的力積電,從力晶轉型為晶圓代工企業后,整合力晶12 吋晶圓廠與巨晶8 吋晶圓廠,總計2座8 吋晶圓廠,月產能共約11 萬片,3 座12 吋晶圓廠,月產約11 萬片。董事長黃崇仁指出,汽車電子將取代一般PC、智能手機,成為半導體芯片重大需求下,力積電都與客戶簽好長約,2022 年產能全滿,必須投資興建銅鑼新廠,總投資達新臺幣2,780 億元,總產能預計達每月10 萬片,自2023 年起分期投產。