Arm突破2000億顆!何時(shí)突破萬億?RISC-V是主要風(fēng)險(xiǎn)因素

2021-10-20 11:38:07 未知

如今,在一天中不使用到至少一種基于Arm的設(shè)備幾乎是不可能的,因?yàn)橐话愕挠?jì)算機(jī),特別是Arm架構(gòu)已經(jīng)變得無處不在。Arm是少數(shù)幾家擁有可以為幾乎所有設(shè)備提供動(dòng)力的技術(shù)的公司之一。Arm的Cortex-A、Cortex-R、Cortex-M和Mali IP被用于全球1600多家開發(fā)商的無數(shù)個(gè)CPU、控制器、微控制器和GPU。無論你使用的是智能手機(jī)還是汽車,它們都有可能在內(nèi)部安裝了基于Arm的芯片。

Arm的采用量還在繼續(xù)加速。該公司的合作伙伴用了大約23年的時(shí)間——從1991年到2014年——出貨了前500億顆芯片,然后他們又用了三年——從2014年到2017年——出貨了另外500億顆。而現(xiàn)在,Arm生態(tài)系統(tǒng)用了大約4.5年的時(shí)間又出貨了1000億個(gè)芯片。Arm表示,每秒鐘大約會(huì)有900個(gè)基于其架構(gòu)的芯片被生產(chǎn)出來。

隨著基于 Arm 的芯片出貨量達(dá)到 2000 億,顯而易見的問題是 Arm 能以多快的速度達(dá)到 5000 億和 1 萬億顆芯片。雖然我們可以大膽猜測(cè),隨著 AI、HPC、邊緣計(jì)算、機(jī)器人和物聯(lián)網(wǎng)等大趨勢(shì),Arm 的合作伙伴可能會(huì)在未來 10 年左右的時(shí)間內(nèi)推出第 1 萬億個(gè)基于 Arm 的芯片,但Arm在未來的道路上仍面臨許多挑戰(zhàn)。

Arm 知道如何競(jìng)爭(zhēng)。該公司已遠(yuǎn)遠(yuǎn)甩開了可用于許可的 Arc 和 MIPS CPU 架構(gòu),并成功地在GPU架構(gòu)上與 Imagination Technologies 及其 PowerVR GPU 架構(gòu)競(jìng)爭(zhēng)保持領(lǐng)先。但為了在財(cái)務(wù)上進(jìn)一步增長(zhǎng),Arm 需要面向更高端應(yīng)用,例如客戶端 PC 和數(shù)據(jù)中心。與此同時(shí),Arm 還必須捍衛(wèi)其在傳統(tǒng)小芯片市場(chǎng)的地位,例如控制器和微控制器,這些芯片價(jià)格便宜,但無處不在,銷量驚人。

從架構(gòu)的角度來看,Arm 的 64 位 Armv8 自 2011 年就可以解決 PC 和服務(wù)器的問題,但到目前為止只有少數(shù)公司,包括蘋果、高通、Ampere 、AWS已經(jīng)華為和阿里推出了可以提供不錯(cuò)性能的片上系統(tǒng)用于此類應(yīng)用并與來自 AMD 和英特爾的 CPU 競(jìng)爭(zhēng)。為了讓其他供應(yīng)商能夠?yàn)樽非笮阅艿膽?yīng)用提供 SoC,Arm 在 2019 年推出了其 Neoverse 的以性能為中心的內(nèi)核, 然而到目前為止,基于這種設(shè)計(jì)的成功案例相當(dāng)一般。

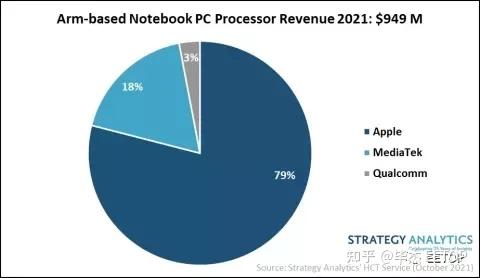

自從 Apple 開始將其 Mac 轉(zhuǎn)換為基于 Arm 的 SoC,Arm 在 PC 領(lǐng)域的份額不斷增長(zhǎng)也就不足為奇了。 Strategy Analytics 認(rèn)為,2021 年基于 Arm 的筆記本 SoC 收入將比 2020 年增長(zhǎng)三倍,將達(dá)到 9.49 億美元。分析師認(rèn)為,由于蘋果用于 MacBook 的 M1 系列 SoC、聯(lián)發(fā)科用于 Chromebook 的 SoC 和高通用于 Windows-on-Arm 機(jī)器的 SoC,今年基于 Arm 的 SoC 將占據(jù)筆記本電腦市場(chǎng) 10% 的份額。

不過Chromebook 主要在美國(guó)銷售,而且通常面向?qū)W生銷售,這個(gè)市場(chǎng)非常有限。與此同時(shí),高通的Windows 平臺(tái)還沒有與 AMD 和英特爾的平臺(tái)競(jìng)爭(zhēng)。因此,Arm 在 PC 領(lǐng)域的成功將在很大程度上取決于 Apple 在該市場(chǎng)的成功。

StrategyAnalytics 手機(jī)組件技術(shù)服務(wù)副總監(jiān) SravanKundojjala 表示:“盡管高通與微軟在 Windows 操作系統(tǒng)上建立了密切的合作伙伴關(guān)系,但到目前為止,它并沒有在筆記本電腦市場(chǎng)上取得成功。” “高通通過收購(gòu) Nuvia 對(duì)計(jì)算市場(chǎng)進(jìn)行了大量投資,我們只能在 2023 年看到結(jié)果。短期內(nèi),高通可以專注于Chromebook 以從聯(lián)發(fā)科手中奪取份額。StrategyAnalytics 認(rèn)為基于 Arm 的筆記本電腦處理器供應(yīng)商需要加大軟件投資和品牌推廣力度,才能與基于 x86 的供應(yīng)商英特爾和 AMD 進(jìn)行有效競(jìng)爭(zhēng)。”

在服務(wù)器方面,Arm 有許多雄心勃勃的合作伙伴,例如 Ampere 正在開發(fā)服務(wù)器 SoC,但軟件兼容性顯然會(huì)減緩此類芯片的采用。要真正成為一個(gè)強(qiáng)大的數(shù)據(jù)中心參與者,Arm及其合作伙伴將必須確保軟件棧的存在。幸運(yùn)的是,Arm的情況正變得越來越好。例如,AWS和甲骨文正在分別部署他們自己的或Ampere的處理器

顯然,AMD 和英特爾知道他們的優(yōu)勢(shì)并意識(shí)到 Arm 設(shè)計(jì)可以提供什么樣的好處,因此他們將竭盡全力保持他們的性能領(lǐng)先地位,并增加靈活性以應(yīng)對(duì)新興工作負(fù)載。我們希望從英特爾即將推出的Alder Lake 架構(gòu)中看到很多這樣的東西。

除了努力進(jìn)軍PC端和服務(wù)器,Arm保持其在現(xiàn)有市場(chǎng)的地位與進(jìn)入新市場(chǎng)也同樣重要。這就是 Arm 將面臨來自快速發(fā)展的 RISC-V 生態(tài)系統(tǒng)挑戰(zhàn)的地方。就在三四年前,現(xiàn)有的RISC-V內(nèi)核只能解決簡(jiǎn)單的微控制器,但今天它們已經(jīng)可以運(yùn)行豐富的操作系統(tǒng),如 Linux。

RISC-V 指令集架構(gòu) (ISA) 與 Arm 相比的關(guān)鍵優(yōu)勢(shì)在于它是免版稅的,而且許多設(shè)計(jì)都是開源的(而且也是免費(fèi)的)。假設(shè)一家公司能夠?yàn)?a href="http://www.xebio.com.cn/cpu_soc" target="_blank" class="keylink">RISC-V開發(fā)一個(gè)軟件棧,它可以從Arm遷移到RISC-V芯片,以節(jié)省一些資金。例如,Arm公司最重要的客戶之一蘋果公司正在探索RISC-V,并期待在未來幾年實(shí)現(xiàn)RISC-V硬件。雖然Arm可以提供軟件兼容性和熟悉的設(shè)計(jì),但該公司要與免費(fèi)的東西競(jìng)爭(zhēng)將是很棘手的。

與此同時(shí),很難指望 RISC-V解決方案能在短期內(nèi)挑戰(zhàn)性能要求高的領(lǐng)域的 Arm(更不用說 x86)了。但是,由于有數(shù)十家公司為 ISA 做出了貢獻(xiàn),我們只能想知道第一個(gè)高性能 RISC-V設(shè)計(jì)何時(shí)會(huì)出現(xiàn)。雖然我們不指望Tenstorrent的以人工智能為重點(diǎn)的SoC采用SiFive的X280 64位RISC-V內(nèi)核和512位寬的RISC-V矢量擴(kuò)展,在通用工作負(fù)載中提供突破性的性能,但這些芯片肯定是RISC-V如何在新興應(yīng)用中挑戰(zhàn)Arm和x86的一個(gè)好例子。

Arm 的 CPU 架構(gòu)已成為世界上最普遍的 ISA,并且其銷量可能超過所有其余架構(gòu)——Arc、MIPS、Power、x86 等——的總和。由于如今處理器幾乎無處不在,Arm 架構(gòu)的成功只會(huì)在未來幾年內(nèi)繼續(xù)增長(zhǎng)。

但 Arm 面臨著多重挑戰(zhàn)。首先,它需要在數(shù)據(jù)中心找到自己的位置,并挑戰(zhàn)幾十年來一直主導(dǎo)服務(wù)器的 x86ISA。其次,它需要維持現(xiàn)有市場(chǎng)并與開源免版稅架構(gòu) RISC-V保持競(jìng)爭(zhēng)力。未來幾年將決定Arm能否很好地完成這些任務(wù)--無論是否被能英偉達(dá)收購(gòu)進(jìn)而得到更多的幫助。

EETOP 官方微信

創(chuàng)芯大講堂 在線教育

半導(dǎo)體創(chuàng)芯網(wǎng) 快訊

相關(guān)文章