多機遇來臨,大陸第三代化合物半導體能否彎道超車?

2019-04-22 09:13:36 穿越大時代

5G通訊意味著流量增長、寬帶升級與頻率提高,對于基站端與終端的應用場景提出了全新挑戰,通訊組件與電子器件必須適應更高頻、更高溫、更高功率的環境,因此,化合物半導體成為5G通信的關鍵技術。

其實,不僅是5G通信,新能源汽車、物聯網等諸多新興市場均對化合物半導體提出新需求。硅占據半導體材料領域霸主地位多年,成本、技術與工藝已然成熟,但隨著硅性能逐漸逼近物理極限,工藝優化與制程演進已經難以解決其在高頻、高壓領域的性能觸頂問題,電力性能更優的化合物半導體由此成為市場焦點。

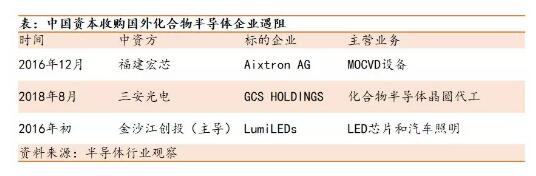

同時,化合物半導體具有顯著的戰略意義。由于化合物半導體在基站、雷達、航空等軍工領域均有應用,因此受到《瓦森納協議》約束,進出口均被嚴格管制。近年來,大陸資本頻頻試圖收購國外化合物半導體企業,但均以失敗告終。2018年8月,美國商務部公布新增的44家中國出口管制企業名單,國內化合物半導體技術領先的研究機構中電科13所與55所名列其中。

由此可見,國際半導體企業決心將其優勢擴延至第三代化合物半導體。中國作為全球最大的移動通信市場和新能源汽車市場,要實現新興產業的自主化,就必須擺脫國外“芯片禁運”的禁錮,因此實現化合物半導體產業本土化勢在必行。

在此背景下,國內第三代化合物半導體產業的投資熱潮興起。2015年以來,在國家和地方產業政策大力支持下,超二十家企業進行了大規模的產線規劃與投建,總投資額超千億。2018年起,部分企業逐漸完成產線搭建與成品產出,一二級市場均對第三代化合物半導體表現出高度關注。

但是,投資熱潮與資本熱情越是高漲,我們越是需要理性看待產業走向。經過長時間的深入研究與產業調研,我們認為,大陸第三代化合物半導體有望實現彎道超車,原因有三:明確的下游需求、中短期的時間窗口、適宜的競爭模式。

一、明確的下游需求

通過研究半導體材料的變革與性能,我們認為第三代化合物半導體有兩大需求明確的下游市場:(1)彌補硅材料缺陷的剛性需求領域,如5G基站射頻器件(氮化鎵);(2)以性能取代硅的潛在需求領域,如消費電子、新能源汽車等。

新一代材料的出現無非兩個原因——“成本”和“性能”。即在多種材料均“力所能及”情況下,追求更低的芯片成本,或是在原有材料“力有不逮”情況下,開發新材料以追求更好的芯片性能。

基于“成本”,硅成為了應用最廣泛的第一代半導體材料。硅是地殼中含量第二豐富的元素(27%),且提純、結晶便捷、性能穩定,能夠滿足絕大部分的應用場景,因此硅半導體技術快速實現了產業化,與之配套的材料、設備產業也隨之成熟。

基于“性能”,第二代化合物半導體與第三代化合物半導體應時而生。第二代化合物半導體以砷化鎵為代表,砷化鎵擁有高的電子遷移率,使其在高頻傳輸上有硅無法比擬的優勢,但極低的擊穿場強限制砷化鎵只能活躍于低壓領域。第三代化合物半導體則以氮化鎵與碳化硅為主,高禁帶寬度特性意味著材料能夠承受更高的電壓與溫度。與此同時,高電子飽和漂移速度與低介電常數使其具有更高的頻率特性、體積更小。

至此,我們總結出三代半導體材料各自的下游市場:

(1)硅能夠覆蓋絕大部分的應用領域。多年來,硅不斷通過工藝優化來延展適用范圍,如具有更高功率密度的硅LDMOS、能夠適用更高壓的IGBT等。

(2)第二代化合物半導體(砷化鎵、磷化因等)的出現是基于對硅性能短板的補充,因此應用更“專”,主導高壓、低頻市場,如終端射頻、衛星通訊、光通信、GPS導航等領域。

(3)第三代化合物半導體:氮化鎵的應用領域有兩類,一類是硅無法適用的高頻、中壓領域,如5G基站射頻器件,這是其剛需市場,另一類是與硅重疊的低頻市場,如消費電子功率器件,這是其潛在的千億級替代市場。而碳化硅最優勢的應用場景在于超高壓,如新能源汽車功率驅動系統、高鐵驅動電源、光伏逆變器、工業驅動電源等。

綜上,氮化鎵、碳化硅在5G、新能源汽車等新興市場有著極大潛力,大陸第三代化合物半導體企業的成長土壤已然準備好。

二、中短期的時間窗口

盡管第三代化合物半導體有著巨大的剛需市場與替代市場,但我們認為這兩大市場不會在短期內呈現爆發式增長,這為大陸企業制造了彎道超車的時間機會。

首先,在剛需市場中,成本的作用極其有限,下游的成熟度是決定新產品的核心要素。

我們以砷化鎵在終端射頻PA領域的發展為例,在通信升級初期,終端射頻模塊中的功放(PA)主要由硅制成。隨著3G、4G的到來,波段的擴寬與傳輸速度的要求對材料提出了新挑戰,盡管砷化鎵成本高于硅,但其強大的穩定性、線性度決定了取代硅的必然性。2010年中國正式進入3G時代,2014年,4G網絡開始大規模普及,在2010-2011年以及2014-2015年的下游需求爆發期,全球龍頭的砷化鎵代工廠穩懋(臺)和IDM企業Skyworks同樣出現了爆發式增長。

類推至第三代化合物半導體,氮化鎵在5G基站射頻的應用或將率先開花。

其次,在與硅高度重疊的領域中,第三代化合物半導體取代硅會是一個漫長的過程,核心阻礙在于“成本”。

我們以國內外主要的第三代化合物半導體企業投建計劃為基礎,從設備折舊、材料成本、芯片大小、晶圓尺寸四個維度比較幾類材料的成本情況:(1)氮化鎵(以硅基氮化鎵為測算對象),雖然設備投入與材料成本高,但單片芯片面積小,規模生產后,單顆成本約為硅的1.3-1.8倍;(2)碳化硅,由于外延片材料價格高居不下、且工藝限制下晶圓面積很難做大,其單顆成本將長期保持在硅的7倍左右。

氮化鎵雖然成本能夠與硅較為接近,但由于消費電子領域的成本敏感性,對硅的取代趨勢尚不明朗。2019年3月,ANKER搭載PI氮化鎵器件的充電器正式在國內上市,實現了體積縮小、能耗減少以及功率提高,但產品價格較高(ANKER PowerPort Atom PD 1售價約200元),在對于成本極其敏感、走量為上的消費電子領域,氮化鎵還處于試水期。

碳化硅在新能源汽車中的應用趨勢是明確的,但步伐不會過快。2018年特斯拉在Model 3的DCDC與OBC中采用了意法半導體的SiC模塊,通過節省能耗、減少體積優化新能源汽車的電力電器結構。但我們認為這一現象短期內不會在車企大范圍復制,原因在于碳化硅的引入將耗費車企以及T1供應商大量研發精力與時間成本。因此,碳化硅的滲透會率先從對成本不敏感的領域開始突破,如航天電源、服務器電源等等,未來5-10年碳化硅將保持穩定增長,成為多市場青睞的節能新材料。

綜上,在成本與下游的共同作用下,第三代化合物半導體市場將呈現出階段式成長。“時間窗口”是第三代化合物半導體與前兩代的最大區別,也是我們認為大陸企業能夠扭轉后發劣勢的關鍵依據。

三、適宜的競爭模式

大陸作為破局者切入第三代化合物半導體,既會面臨生產、技術上的難點,也會受到既有參與者的阻力,但我們認為,大陸企業迎頭趕上甚至彎道超車并非遙不可及,原因有二:(1)第三代化合物半導體“重制造”,大陸IDM模式順應競爭趨勢;(2)本土市場提供支持,大陸企業有望緊抓窗口機會。

通過研究前兩代半導體在射頻、功率市場的競爭格局,我們發現,產業對“制造”、“設計”的側重決定了競爭模式的不同:

(1)硅功率器件的低端領域重在“規模效應”,因此YJ科技、SLW等大陸企業能夠通過產線擴建快速切入市場,并以價格戰搶占份額;

(2)硅功率器件的高端領域“重制造、重設計”,設計環節需要充分利用硅材料的物理極限,制造環節需要大量投入產線建設,因此大陸企業形成了“代工+設計”的分化格局;

第二代化合物半導體市場“重制造”,但更“重設計”。砷化鎵的制造難度在于規模化起量,如大陸SA光電以大量購入MOCVD快速擴張,而設計難度則在于響應消費電子需求、緊跟通訊升級,因此大陸企業形成“代工+設計”的分化格局。國際企業掌控最上游設計技術且積累多年,Skyworks、Qorvo、Avago、高通借先發優勢瓜分終端市場。而相較之下,國內設計企業起步較晚,技術實力與國際企業隔代落后。我們認為,強大迭代設計能力和資本實力將幫助巨頭企業持續占據主動,國際廠商有能力將領先優勢由4G延續至5G,國內設計企業道阻且長。

以此類推,我們認為第三代化合物半導體關鍵環節在于“制造”,IDM最適應行業的模式。雖然氮化鎵/碳化硅的設計原理與硅器件稍有區別,但技術壁壘并非難跨越。核心的壁壘在于制造,氮化鎵與碳化硅制造過程中需要解決外延良率、晶格錯配、器件封裝測試等多種技術難點,需要一定的固定資本投入與生產經驗積累,由此可見,大陸企業重資投入、引進人才建設IDM模式,為彎道超車開了個“好頭”。

另一方面,本土優勢能夠將為大陸企業提供良好的競爭條件。

當然,我們需正視國際功率、射頻器件巨頭們的先發優勢。化合物半導體的國際參與者主要有兩類,一是原硅器件的IDM廠商,如英飛凌、安森美、恩智浦、意法等,這類廠商研發能力強,早有化合物半導體技術準備,且資本實力強大,如英飛凌2014年通過收購IR掌握了硅基氮化鎵制造技術。另一類是從事第三代化合物半導體研發的設計企業,如EPC、Transphorm、Navitas等,擁有強大的技術優勢。國際企業將在客戶、產品、成本等方面持續對大陸企業施壓。

但與此同時,我們也要認識到“彎道超車”的本質,即利用本土優勢,緊抓窗口機會。前文我們總結過,無論是氮化鎵還是碳化硅,從小規模推廣到大規模起量需要較長時間,“生產成本、產品良率、下游接受度”是國內外企業同時面臨的難題。這意味著盡管國際廠商雖然具有一定的先發優勢與產業積淀,但大陸企業仍有緩沖時間來應對未來需求。同時,從國際硅器件廠商的角度出發,大力推廣新材料產品也意味著“自身產品替代”,原硅路徑上的技術依賴會某種程度阻礙其快速擴張。

綜合來看,大陸的IDM廠商若能瞄準自身優勢領域,立足本土消費市場優勢,在窗口時期快速完成產線建設、產品完善、客戶擴展,就有望需求爆發節點來臨時有備而戰、后發制人。

四、結論

綜上,第三代化合物半導體作為對硅應用的補充與替代,其在5G基站、新能源汽車、光伏等市場的應用趨勢明確。與此同時,由于剛性需求的市場尚未完全爆發、替代需求中成本問題仍待解決,短期內行業規模難以呈現爆發式增長,大陸企業獲得了行業建設的時間窗口。在此行業背景下,我們認為大陸企業以本土市場需求為驅動力,以IDM模式奮起直追,有望在窗口期縮短與國際企業差距,完成在第三代化合物半導體行業的彎道超車。