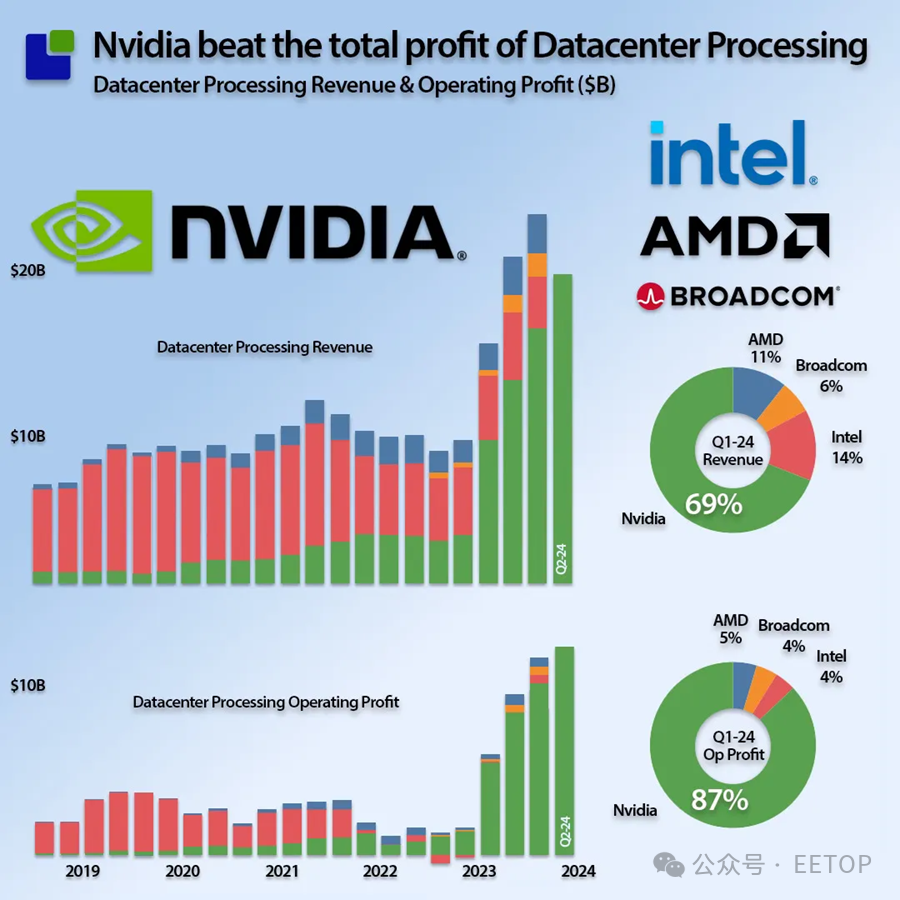

人工智能處理市場年輕而充滿活力,有幾個主要參與者,每個參與者都有獨特的優勢和增長軌跡。通常,供應鏈有時間適應新趨勢,但人工智能革命的速度很快。英偉達的數據中心業務正在瘋狂增長,利潤率非常高。它將在本季度將其業務從H100轉變為Blackwell,這可能會進一步提高利潤率。AMD的業務也在增長,盡管速度較低。英特爾雖然備受期待,盡管對 Gaudi 3 的期望很高,但目前來說還全是空談,。所有大型云提供商都在爭奪英偉達的人工智能系統,但他們發現這些系統太貴了,于是開始開發自己的芯片。除了大型企業外,還有很多新興玩家如雨后春筍般涌現。一瞬間,Nvidia似乎消失了;下一刻,他們又因為軟件、硬件或其他原因而失去了市場。唯一絕對的是,一切還都在圍繞英偉達絕對地旋轉,每個人都對英偉達的統治還能持續多久持有自己的看法。深入人工智能(AI)領域的底層可能會揭示更多有助于預測未來人工智能硬件發展趨勢的見解。半導體行業擁有一個錯綜復雜的全球供應鏈,其中存在多個循環依賴關系,這些依賴關系既復雜又令人著迷。考慮一下:半導體工具需要高度先進的芯片來制造更先進的芯片,而現在正在為人工智能系統制造芯片的半導體晶圓廠需要人工智能系統才能運行。這是一個相互依存的網絡,使該行業保持活躍。你可能聽說過:“一切始于一粒沙子。”事實并非如此——它始于北歐大學城的一臺極其先進的機器。不過事實也不盡然,它始于德國的一塊高精度鏡子。你現在明白了吧。材料和設備傳播和循環流動,直到芯片從工廠中出來,被安裝到能夠運行并觀察供應鏈的人工智能服務器系統中。從制造工具到開始生產芯片的時間可以延長。在最好的情況下,可能需要幾個季度到幾年的時間。這種延長的時間軸允許進行觀察。可以看到材料和子系統在整個鏈條中的傳播情況,并預測會發生什么。

雖然這些觀察并不總能提供準確的答案,但它們卻是驗證假設和增加決策過程洞察力的絕佳工具。

丑小鴨與天鵝

Nvidia 與其最接近的競爭者之間存在著天壤之別。丑小鴨們都有機會變成天鵝,但不是在接下來的幾年內。

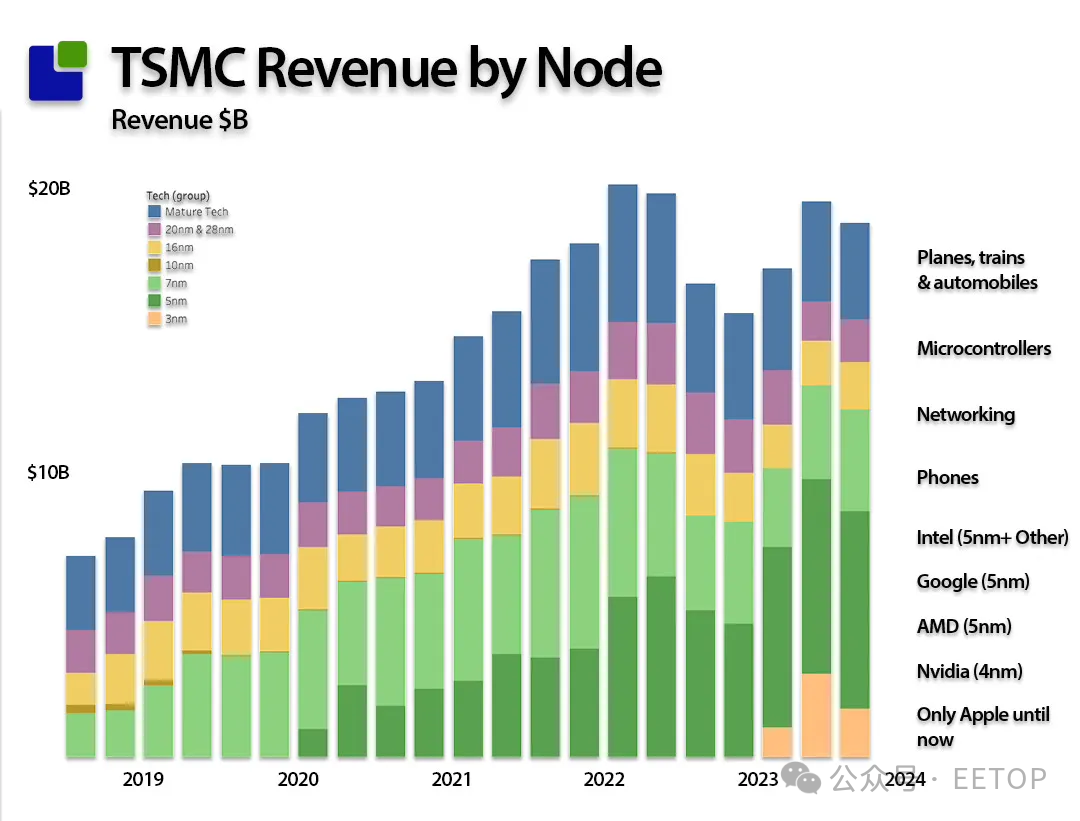

以下是最新的處理器收入成績單。這是一種市場觀點,不包括不對外交易的內部生產的芯片:

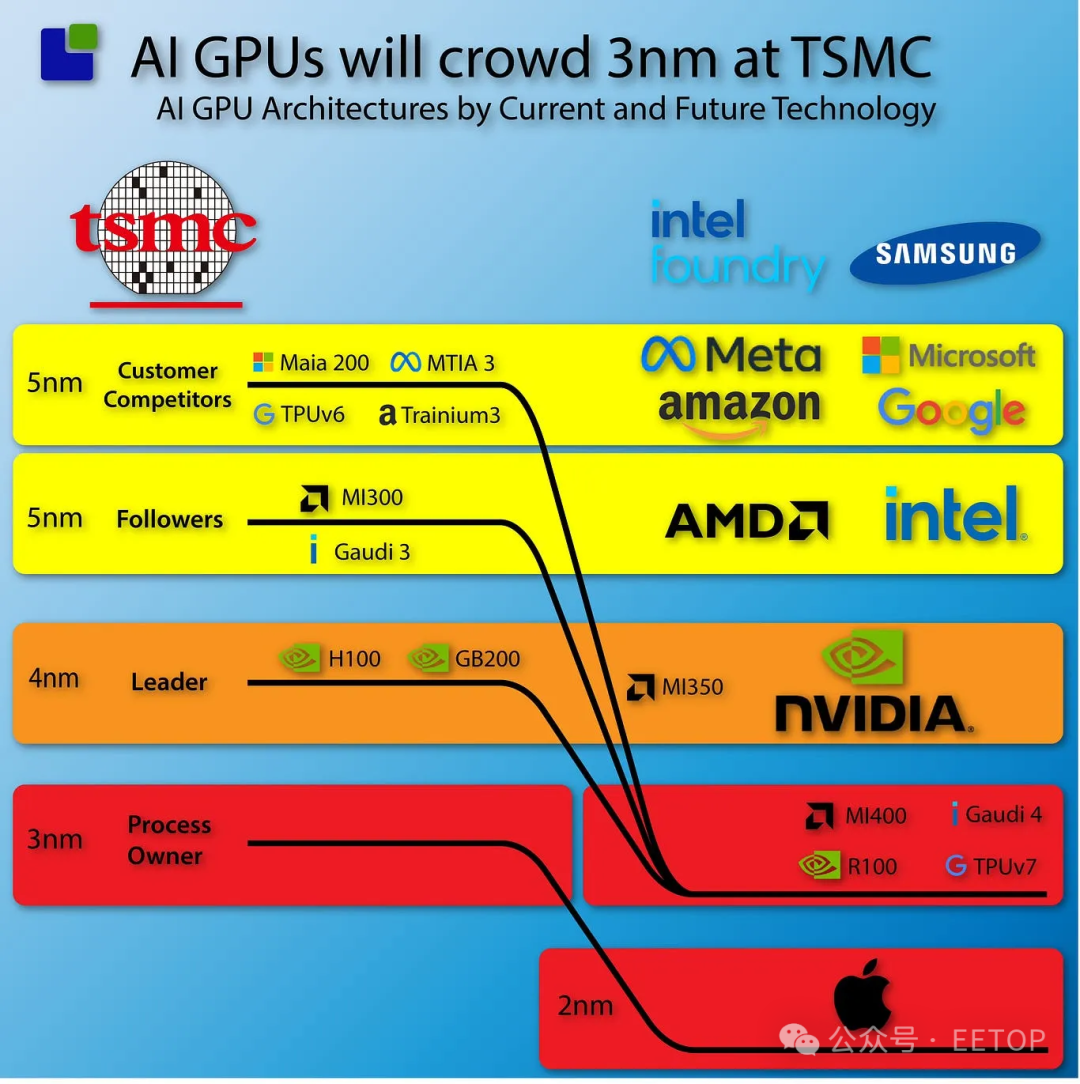

這種觀點對 AMD 和 Broadcom 來說是惱人的,但對英特爾來說卻是致命的。英特爾無法再通過留存收益為其戰略提供資金,必須與投資界接觸,以獲得新的融資。英特爾不再主宰自己的命運。這些是英偉達的一些關鍵客戶和其他數據中心所有者,他們對接受人工智能領域的新統治者猶豫不決,并已開始自行構建架構。英偉達的四大客戶都有正在開發或處于不同階段的自研芯片架構:2.亞馬遜的Inferentium 和 Trainium與老牌芯片制造商不同,谷歌只有TPU架構才有真正的制造牽引力。這項研究表明,有傳言說它不僅僅是普通的牽引力。由于GPU芯片所需的半導體技術非常先進,很明顯,所有新參與者都必須購買到足夠的先進半導體產能。可提供先進產能的是臺積電、三星和英特爾,但就目前而言,臺積電是唯一的主角。英特爾大談人工智能和成為代工廠,但可悲的事實是,他們目前 30% 的芯片都是在外面生產的,要改變這種狀況還需要一段時間。即使英特爾獲得了制造能力,他們仍然需要客戶的轉換,而這并不是一件容易或便宜的事情。新參與者面臨的問題是,獲得先進半導體產能是一場基于長期聯盟的戰略游戲。這和買薯片不一樣。

臺積電最重要的合作伙伴是蘋果。隨著蘋果從對英特爾的依賴轉向對其自制芯片的依賴,這一聯盟發展到蘋果是唯一可以使用臺積電最先進的3nm工藝的客戶。隨著臺積電引入2nm技術,這種情況將發生變化,蘋果將試圖再次壟斷這項技術。你可以理所當然地嘲笑這個消費巨頭不夠創新,或者在人工智能轉型中失敗,但迄今為止最先進的芯片只能在蘋果產品中找到,而且這種情況不會很快改變。順便說一句,有趣的是,87億美元/季度的高性能計算機部門正在推動數據中心業務的總收入接近250億美元,MAC生產總額為75億美元,再加上其他一些東西。臺積電沒有像客戶那樣獲得那么多的價值。

英偉達和臺積電之間的關系也非常牢固,如果英偉達還不是臺積電最重要的客戶,那很快就會發生。英偉達的業務前景高于蘋果的業務。蘋果和英偉達與臺積電的關系都處于C級,因為它們對所有公司都具有戰略意義。你看到黃仁勛和張忠謀在臺灣地區一起吃街頭小吃的自拍照并非巧合。就像蘋果擁有 3nm 工藝一樣,英偉達也擁有 4nm 工藝的芯片。盡管三星正試圖吸引英偉達,但它不太可能成功,因為臺積電關系還有其他吸引力,我們將在后面深入探討。谷歌、微軟等新的AI芯片玩家也在臺積電的客戶名單上,但其影響力不及半導體公司。不過,如果晶圓代工能力成為問題,他們的地位也不會穩固。隨著蘋果轉向2nm制程,它將釋放3nm的產能。然而,目前這些產能仍然未知,收入約為每季度20億美元左右,需要大幅擴展以覆蓋所有計劃轉入3nm制程的新架構。有四家公司已經承諾使用3nm制程,但預計其他公司也將很快跟進。臺積電預計2024年的3nm產能將是2023年的三倍。目前,臺積電的產能是足夠的,但這種情況可能很快就會改變。盡管英特爾和三星潛伏在幕后,并且蠢蠢欲動,但它們還沒有太大的進展。三星已經為其2nm工藝贏得了高通的訂單,而英特爾則贏得了微軟的訂單。不過,尚不清楚這是否包括Maia AI處理器。

當前AI供應鏈洞察

通過調查供應鏈,我們得以一窺未來,直到2029年最后一座規劃中的臺積電工廠投產。我們的重點一直放在2025年底之前的近期情況,并基于此得出以下結論(如果還有人聽的話)。請隨意根據本文中提供的事實得出不同的結論:1.英偉達是唯一的主角,并將在可預見的未來繼續保持這一地位。2.英偉達擁有強大的供應商關系,這是多年積累的結果,確保了其領先地位。3.AMD表現良好,但缺乏規模優勢。英特爾……需要時間和資金(如果他們能實現,將會是大贏家)。4.谷歌、微軟等新的AI芯片玩家喜歡使用英偉達的系統,但對價格卻不太滿意,因此他們嘗試推出自制芯片。5.當前AI供應鏈的結構使得谷歌、微軟等新的芯片玩家很難將其芯片產量提升到有意義的水平。CoWoS(Chip-on-Wafer-on-Substrate)產能是英偉達的王牌——確保了三年的產能,他們可以出價超過任何其他公司以獲取額外產能。