晶圓代工白熱化,中芯國際能否接棒臺積電?

2019-06-19 10:37:52 互聯(lián)網(wǎng)在三星宣布將于2021年推出一款突破性的3nm工藝制程產(chǎn)品后,臺積電(TSM.US)終于按捺不住,欲全力反擊。據(jù)智通財經(jīng)APP了解,近日,臺積電官宣正式啟動2nm制程研發(fā),并預計研發(fā)工作將于2024年完成并投入生產(chǎn)。

臺積電的官宣再明了不過,矛頭直指三星,欲在先進制程上與三星拉開距離,火藥味十足,且臺積電全球總裁魏哲家6月18日表示,5nm產(chǎn)品將于明年量產(chǎn),緊跟三星步伐。

隨著雙方的角逐,晶圓的制程工藝已逐漸向1nm靠攏,半導體的物理學極限也將受到挑戰(zhàn),能否成功尚不可知,但三星與臺積電的宿敵之戰(zhàn)已在所難免。

落后玩家英特爾

時至今日,三星與臺積電成為了晶圓代工領(lǐng)域的資深玩家,其他企業(yè)已被遠遠甩開,而2018年8月便是個特殊的日子。

8月13日,臺灣第三大晶圓代工廠聯(lián)電做出了一個艱難的決定,即停止12nm以下先進工藝的研發(fā),不再比拼技術(shù),而重視投資回報率,把賺錢放在第一位。

8月28日,全球第二大晶圓代工廠格芯(Global Foundries)官宣:為支持公司戰(zhàn)略調(diào)整,將擱置7nm的FinFET項目,并在裁員的同時,把一部分頂尖技術(shù)人員部署到14/12nm FinFET衍生產(chǎn)品和其他差異化產(chǎn)品的工作中去。

至此,在追逐7nm以下的先進制程企業(yè)中,僅剩英特爾、三星、臺積電三位玩家。以每平方毫米數(shù)百個晶體管的指標來看,英特爾雖是10nm制程,但其晶體管數(shù)量更為密集,近似晶體管密度可達100.8MTr/mm。

而臺積電與三星雖是7nm制程,但在晶體管密集度的指標上,仍弱于英特爾(INTC.US)。臺積電7nm FF/FF+工藝下的近似晶體管密度為96.5 MTr/mm,三星7nm工藝下的近似晶體管密度則為95.3 MTr/mm。臺積電與三星的實力更為接近。

但值得注意的是,雖然英特爾10nm制程的晶體管密集度高于臺積電的7nm制程產(chǎn)品,但臺積電的邏輯單元密集程度卻優(yōu)于英特爾,可以說各有特色。不過,英特爾的10nm工藝卻一再延遲,不見進展。在5月8日舉行的英特爾投資者日上,公司管理層終于向市場吐露了“救心丸”。

英特爾表示,將在2019和2020年推出多款10nm產(chǎn)品,7nm產(chǎn)品將于2021年推出,是基于xe圖形架構(gòu)的GPGPU。

從制程上看,英特爾無疑是被三星和臺積電甩開了一段距離。因為至2021年時,三星推出的便是基于GAA工藝的3nm制程,可將芯片性能提高35%,并將功耗降低50%,芯片面積縮小45%。而臺積電在臺灣的第一家3nm制程工廠將于2021年投產(chǎn),并計劃在2022實現(xiàn)大規(guī)模生產(chǎn)。

雖然臺積電與三星都是在2021年推出3nm制程產(chǎn)品,但三星在進度上則更快一些。國際商業(yè)戰(zhàn)略咨詢公司的CEO Handel Jones說道:三星在GAA方面領(lǐng)先對手臺積電約12個月,英特爾則可能已經(jīng)落后了兩至三年。

對于GAA技術(shù)取得的突破,三星代工業(yè)務(wù)營銷總裁Ryan Lee則表示,GAA技術(shù)讓2nm、1nm工藝成為了可能。事實上,自3nm之后,三星便放棄了FinFET工藝,而臺積電此次公布的2nm研發(fā)計劃中,并未公布相關(guān)材料和技術(shù)工藝。

第三次產(chǎn)業(yè)轉(zhuǎn)移

在英特爾被甩開之后,晶圓代工巔峰之戰(zhàn)的參與者便只有三星和臺積電兩家。二者均是亞洲企業(yè),并受益于第二次半導體產(chǎn)業(yè)轉(zhuǎn)移,從而發(fā)展為行業(yè)巨頭。

事實上,在半導體并不算長的發(fā)展歷史中,已出現(xiàn)兩次產(chǎn)業(yè)轉(zhuǎn)移,每一次的產(chǎn)業(yè)轉(zhuǎn)移都對產(chǎn)業(yè)落地國的經(jīng)濟發(fā)展產(chǎn)生巨大助力。第一次產(chǎn)業(yè)轉(zhuǎn)移時,是從美國轉(zhuǎn)向日本。

二戰(zhàn)之后,日本開始實行產(chǎn)業(yè)標的政策,緊盯西方國家開始大量引入技術(shù),以“引進-消化-改良”的方式迅速縮短與美國的距離。

發(fā)展具一定規(guī)模后,日本以物美價廉的方式切入DRAM儲存器市場并迅速做大,至1986年時,日本在全球DRAM市場的占有率高至80%,反超美國成為世界第一強國。但從90年代開始,由于經(jīng)濟發(fā)展停滯,日本半導體產(chǎn)業(yè)卻仍固守原有的分工方式,并未根據(jù)行業(yè)的發(fā)展主動調(diào)整產(chǎn)業(yè)結(jié)構(gòu),導致產(chǎn)業(yè)開始走向沒落。

第二次產(chǎn)業(yè)轉(zhuǎn)移則是關(guān)顧了韓國和臺灣,二者在80年代正式開啟了半導體產(chǎn)業(yè)建設(shè)。韓國在財閥的帶來下,抓住了大型機到消費電子轉(zhuǎn)變期對新型存儲器的需求,撕開了半導體產(chǎn)業(yè)的缺口。發(fā)展至今,韓國以22%的市場份額成為僅此于美國的半導體產(chǎn)業(yè)大國,三星則成為了全球第一大半導體企業(yè)。

臺灣則在張忠謀的帶領(lǐng)下,看到了半導體設(shè)計與制造一分二的創(chuàng)新產(chǎn)業(yè)模式,并以晶圓代工為主,逐漸完善上中下游產(chǎn)業(yè)鏈布局,臺積電則成為了全球半導體產(chǎn)業(yè)發(fā)展的最大變數(shù)。2017年時,臺灣半導體代工的市場份額占全球代工市場的76%。

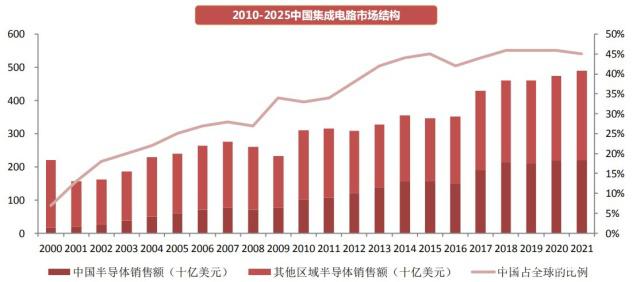

而第三次產(chǎn)業(yè)轉(zhuǎn)移,則有望發(fā)生在中國內(nèi)地。2017年時,我國的半導體需求為1892億美元,占全球市場的比例高至44.1%。中國是全球最大的消費市場,近年來的半導體市場一直在快速增長,更為重要的是,在5G的推進過程中,自動駕駛、物聯(lián)網(wǎng)、大數(shù)據(jù)等新興行業(yè)將帶來新的需求增量。

圖:來源于西南證券

在市場需求,政策鼓勵,國產(chǎn)化替代以及相對廉價勞動力的支撐下,半導體產(chǎn)業(yè)正向內(nèi)地轉(zhuǎn)移。據(jù)恒大研究院數(shù)據(jù)顯示,至2020年時,將有約30座晶圓廠在內(nèi)地落地,主要集中于上海、江蘇和安徽一帶。

中芯國際奮起直追

但我國目前的半導體產(chǎn)業(yè)發(fā)展仍不協(xié)調(diào)。從產(chǎn)業(yè)結(jié)構(gòu)上看,我國的半導體產(chǎn)業(yè)雖由“大封裝-中制造-小設(shè)計”向“大設(shè)計-中制造-中封裝”轉(zhuǎn)型,但需求供給不平衡的矛盾較為明顯。

尤其以晶圓代工更為突出。據(jù)西南證券數(shù)據(jù)顯示,2017年時,中國晶圓產(chǎn)值需求約671億,但內(nèi)地的晶圓代工廠僅提供了28.3%的產(chǎn)值,該比例較2013年下降了19.8%,存在缺口481億元,較2013年增加了130%。

這也表明了中國內(nèi)地晶圓代工廠制程工藝水平與全球領(lǐng)先水平仍有一定差距,而中國內(nèi)地晶圓代工廠的典型代表為中芯國際(00981)、華虹半導體(01347)。

中芯國際與華虹半導體的區(qū)別在于,中芯國際更專注于先進制程,而華虹半導體則深耕成熟制程。2018年時,中芯國際在90nm以下制程的營收占比為49.9%,而同期華虹半導體的一半收入則來自于0.35um以上制程的產(chǎn)品。

從產(chǎn)品分布來看,中芯國際在計算機及通訊領(lǐng)域的收入占比高達50%,而華虹半導體則面向消費類、汽車/工業(yè)等相對低端領(lǐng)域,且需求集中,2017年時,來自該兩領(lǐng)域的收入占比高達84%。

因此,我國內(nèi)地目前在先進制程上的主要代表便是中芯國際。2018年時,中芯國際就基帶及射頻應(yīng)用推出第二代28HKMG平臺28HKC+,相比第一代28HKMG技術(shù)28HKC,產(chǎn)品功能改善15%,節(jié)能25%,28HKC+將于2019年生產(chǎn)。

2018年時,雖然中芯國際來自28nm制程的收入僅有6%,但由于28nm具長制程特性,且在公司推出第二代平臺后,有望提升在28nm上的收入水平。

與此同時,中芯國際成功建立了14nm技術(shù)平臺,第一代14nm FinFET工藝已獲得客戶認同并進入客戶導入及開發(fā)驗證階段,預計今年便可進行生產(chǎn)。此外,12nm技術(shù)亦取得相應(yīng)突破。

與三星、臺積電相比,中芯國際作為后來者確實在制程上相對落后,但其研發(fā)支出并不含糊,自2013年觸底反彈后,研發(fā)占收入的比例持續(xù)提升,2018年時,該比例為16.52%,是臺積電的一倍。

圖:來源于西南證券

值得注意的是,中芯國際與臺積電在28nm技術(shù)節(jié)點上的時間差最大,長達5年之久,但隨著臺積電制程的不斷壓縮,摩爾定律放緩,即在越接近1nm的制程上,花費的時間或越多,這在一定程度上縮減了中芯國際追趕臺積電和三星的時間成本,而在14nm的技術(shù)節(jié)點上,中芯國際與臺積電的差距已縮短至3.5年。

可以預見,在第三次產(chǎn)業(yè)轉(zhuǎn)移,政策支持,以及物聯(lián)網(wǎng)、人工智能、自動駕駛等新型行業(yè)對半導體需求拉動的大背景下,中芯國際在先進制程中將奮起直追。

免責聲明:本文由作者原創(chuàng)。文章內(nèi)容系作者個人觀點,轉(zhuǎn)載目的在于傳遞更多信息,并不代表EETOP贊同其觀點和對其真實性負責。如涉及作品內(nèi)容、版權(quán)和其它問題,請及時聯(lián)系我們,我們將在第一時間刪除!

EETOP 官方微信

創(chuàng)芯大講堂 在線教育

半導體創(chuàng)芯網(wǎng) 快訊

相關(guān)文章