投資旺盛的OLED產(chǎn)業(yè),何時(shí)成為市場(chǎng)主流?

2013-06-09 20:49:49 本站原創(chuàng)OLED是Organic Light Emitting Display的簡(jiǎn)稱,中文名為有機(jī)發(fā)光顯示,是繼CRT(Cathode-ray tube,陰極射線管)、LCD(Liquid Crystal Display,液晶顯示)之后的新一代顯示技術(shù)。OLED是以無機(jī)半導(dǎo)體發(fā)光二極管為設(shè)計(jì)原型,以有機(jī)材料為發(fā)光材料,以電流驅(qū)動(dòng)控制發(fā)光亮度的,具有超薄層狀結(jié)構(gòu)和柔性可彎曲的特點(diǎn)。

有機(jī)發(fā)光顯示器件具有以下獨(dú)特特點(diǎn):

(1)器件結(jié)構(gòu)為全固態(tài)機(jī)構(gòu),無真空,液體物質(zhì),抗震性好,可以適應(yīng)巨大的加速度,振動(dòng)等惡劣環(huán)境;

(2)厚度很薄,厚度可以小于1mm,為液晶的1/3;

(3)主動(dòng)發(fā)光,相比于被動(dòng)發(fā)光的液晶顯示,幾乎沒有視角限制,視角一般可達(dá)到170度;

(4)響應(yīng)時(shí)間短,屬于微秒級(jí)的;

(5)所需材料很少,制作上工序較簡(jiǎn)單,成本大幅降低;

(6)能耗非常低,低電壓直流驅(qū)動(dòng),10V以下,用電池就能點(diǎn)亮。高亮度,可達(dá)300明流以上;

一、全球主要國(guó)家和地區(qū)加快布局,OLED產(chǎn)業(yè)投資旺盛

1、日本:產(chǎn)業(yè)整合,合力發(fā)展OLED

2011年8月31日,日本東芝、日立和索尼三家企業(yè)合并中小型液晶面板業(yè)務(wù),這次合并得到了日本政府的積極支持,政府和民間共同出資的基金——產(chǎn)業(yè)革新機(jī)構(gòu)將出資2000億日元,擁有新公司70%的股權(quán)。2011年12月,索尼以9.4億美元的價(jià)格將液晶顯示器面板合資企業(yè)的50%股份出售給三星。2012年3月,鴻海收購(gòu)夏普約11%的股份,并擬投資約8億美金獲取夏普十代線46.5%的股權(quán)。

其實(shí),一系列產(chǎn)業(yè)整合事件背后更多凸顯的是日本在LCD產(chǎn)業(yè)領(lǐng)域的集體衰退,2011年夏普、松下、索尼、東芝等日本LCD企業(yè)集體出現(xiàn)巨額虧損,導(dǎo)致企業(yè)債務(wù)上升,經(jīng)營(yíng)困難,市場(chǎng)競(jìng)爭(zhēng)力下滑。在這種背景的產(chǎn)業(yè)整合,更多是降低成本、抱團(tuán)取暖的舉動(dòng)。

2、韓國(guó):規(guī)模領(lǐng)先,產(chǎn)業(yè)化速度加快

目前,韓國(guó)在OLED產(chǎn)業(yè)化方面走在了全球的前列,三星和LGD的OLED面板產(chǎn)能占據(jù)了全球90%以上的份額。2011年5月31日,三星SMD在韓國(guó)投資21億美元建設(shè)的5.5代OLED面板生產(chǎn)線已提前兩個(gè)月進(jìn)入量產(chǎn);2012年,第二條5.5代線和第一條8代線投入建設(shè),預(yù)計(jì)2013年將實(shí)現(xiàn)量產(chǎn)。同樣,LGD在OLED領(lǐng)域的投入也持續(xù)加快,2010年LG投資2500億韓元擴(kuò)增OLED生產(chǎn)線產(chǎn)能,將其一條4.5代OLED面板生產(chǎn)線產(chǎn)能提升了50%;2011年,LG啟動(dòng)了8代OLED生產(chǎn)線規(guī)劃,預(yù)計(jì)也將2013年實(shí)現(xiàn)量產(chǎn)。韓國(guó)在OLED領(lǐng)域的不斷投資,體現(xiàn)了國(guó)家在發(fā)展OLED產(chǎn)業(yè)方面的決心

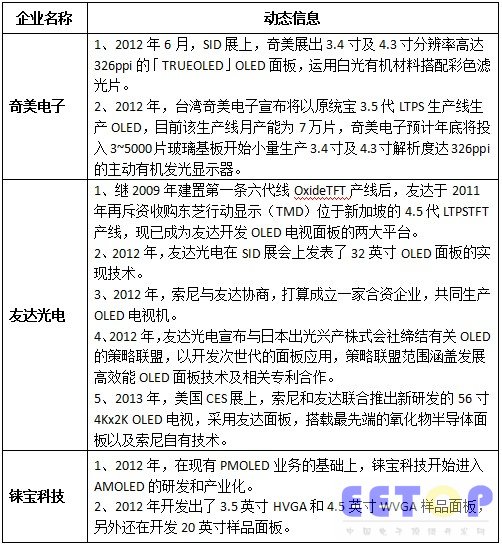

3、中國(guó)臺(tái)灣:進(jìn)程較慢,正加緊布局

面對(duì)日、韓針對(duì)OLED產(chǎn)業(yè)的積極投資,臺(tái)灣OLED產(chǎn)業(yè)化進(jìn)程要稍慢一些。但一些液晶面板廠商如友達(dá)、奇美電等企業(yè),利用自身在液晶技術(shù)領(lǐng)域的優(yōu)勢(shì),也都在加緊對(duì)OLED的布局。

表1 臺(tái)灣OLED企業(yè)動(dòng)態(tài)

資料來源:賽迪顧問整理 2012,02

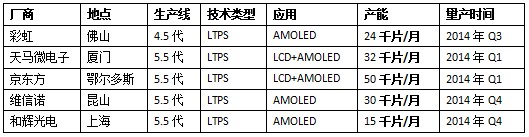

4、中國(guó):進(jìn)入OLED產(chǎn)業(yè)投資旺盛期

目前國(guó)內(nèi)量產(chǎn)的OLED產(chǎn)品均以PMOLED面板及模組為主,在AMOLED領(lǐng)域,目前國(guó)內(nèi)尚未形成有效的產(chǎn)能,但投資比較旺盛,預(yù)計(jì)未來2-3年會(huì)迎來量產(chǎn)化的高峰。

表2 截止2012年在建的主要AMOLED面板生產(chǎn)線

數(shù)據(jù)來源:賽迪顧問 2013,02

二、受制于產(chǎn)能、技術(shù)和成本等因素,OLED成為主流仍需時(shí)日

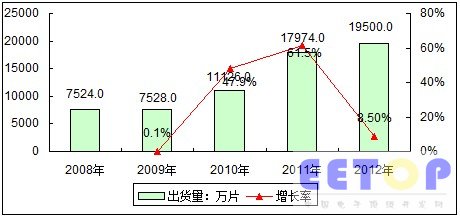

1、產(chǎn)能釋放速度較慢,2012年全球OLED面板市場(chǎng)增速出現(xiàn)下滑

2012年,全球OLED面板出貨量同比增長(zhǎng)8.5%,達(dá)到了19500.0萬片;銷售額達(dá)到55.6億美元,同比增長(zhǎng)25.0%。增長(zhǎng)率的下滑的原因 一方面是由于2011年OLED產(chǎn)能的快速增加提高了去年規(guī)模基數(shù),另一方面是由于2012年雖然三星SMD、LGD開始實(shí)行擴(kuò)產(chǎn)或新建計(jì)劃,但沒有形成 規(guī)模的釋放。但從市場(chǎng)終端應(yīng)用市場(chǎng)來看,OLED面板仍然是一個(gè)供不應(yīng)求的狀態(tài)。

圖1 2008-2012年全球OLED面板出貨量及增長(zhǎng)率

數(shù)據(jù)來源:賽迪顧問 2013,02

2、大尺寸OLED面板技術(shù)尚未成熟,導(dǎo)致目前產(chǎn)品主要局限在小尺寸領(lǐng)域

目前,AMOLED面板主要采用LTPS和Oxide兩種技術(shù),其中小尺寸的OLED面板主要采用LTPS技術(shù),可以實(shí)現(xiàn)高分辨率。目前,LTPS技術(shù) 已經(jīng)比較成熟,全球已經(jīng)量產(chǎn)的生產(chǎn)線也基本集中在5.5代線以下,以切割小尺寸OLED面板為主。但是在未來的大尺寸OLED面板產(chǎn)品上,再采用LTPS 技術(shù)存在一定的難度,一定要用氧化物TFT或其他可以采用在低溫下、大面積沉積薄膜技術(shù)而制造的TFT。但從目前來看,在技術(shù)上由于良率遲遲無法提升,三 星與LGD已先后宣告,將55寸OLED電視的量產(chǎn)時(shí)間延后,而原定于今年啟動(dòng)的AMOLED八代線生產(chǎn)計(jì)劃,亦將暫緩執(zhí)行。因此,大尺寸OLED面板技 術(shù)的不成熟,也影響了OLED面板的大范圍應(yīng)用。

3、OLED面板成本仍然較高,也成為市場(chǎng)發(fā)展的阻力之一

由于一些量產(chǎn)技術(shù)的壁壘仍 然沒有得到徹底的解決,導(dǎo)致量產(chǎn)化的OLED產(chǎn)品良率過低,小尺寸OLED面板的平均良品率大約是60%左右,而大尺寸的平均良品率僅為20%左右,從而 導(dǎo)致了OLED面板的單價(jià)過高,影響了其對(duì)LCD面板的取代速度。以手機(jī)為例,OLED屏幕比LCD屏幕的價(jià)格高約30%左右;以液晶電視為例,OLED 屏的電視比普通的液晶電視價(jià)格要高出1倍左右。因此,成本的問題,也導(dǎo)致OLED面板短時(shí)間內(nèi)難以成為市場(chǎng)主流,對(duì)于小尺寸OLED顯示面板來說,成為主 流大概需3-5年左右的時(shí)間;而對(duì)于大尺寸而言,時(shí)間可能會(huì)更長(zhǎng),至少5年以上。

三、中國(guó)應(yīng)加緊技術(shù)研發(fā)和產(chǎn)業(yè)布局,搶占下一輪顯示產(chǎn)業(yè)競(jìng)爭(zhēng)制高點(diǎn)

1、重點(diǎn)鼓勵(lì)基礎(chǔ)研發(fā)和成果的產(chǎn)業(yè)化轉(zhuǎn)移

中國(guó)應(yīng)充分鼓勵(lì)企業(yè)開展技術(shù)研發(fā)和成果轉(zhuǎn)化,集聚政產(chǎn)學(xué)研等各種社會(huì)資源,統(tǒng)一行動(dòng),解決我國(guó)OLED產(chǎn)業(yè)的關(guān)鍵產(chǎn)品和工藝技術(shù)瓶頸,建立完全自主創(chuàng)新 的知識(shí)產(chǎn)權(quán)體系,提升我國(guó)OLED產(chǎn)業(yè)的全球技術(shù)競(jìng)爭(zhēng)力。鼓勵(lì)的方向可以包括以下幾點(diǎn):1)鼓勵(lì)產(chǎn)業(yè)核心技術(shù)、關(guān)鍵原材料、元器件以及設(shè)備的研發(fā);2)鼓 勵(lì)技術(shù)成果轉(zhuǎn)讓,以政府投資、擔(dān)保借貸、搭建公共服務(wù)平臺(tái)等方式為企業(yè)的技術(shù)轉(zhuǎn)化提供便利;3)政府通過財(cái)政補(bǔ)貼等方式鼓勵(lì)人才培養(yǎng)和引進(jìn),學(xué)習(xí)和借鑒日 韓及臺(tái)灣的先進(jìn)經(jīng)驗(yàn)和發(fā)展模式,實(shí)現(xiàn)我國(guó)OLED產(chǎn)業(yè)的快速發(fā)展。

2、建立政府引導(dǎo)、社會(huì)資本參與的資金支撐體系

政 府可以在行政體制允許的范圍內(nèi),采用各種可能的方式支持產(chǎn)業(yè)的發(fā)展,具體如:1)減息貸款。政府通過政策性銀行等為企業(yè)提供減息貸款,或?yàn)橹虚L(zhǎng)期資金提供 擔(dān)保;2)稅收優(yōu)惠。在產(chǎn)業(yè)發(fā)展初期,積極鼓勵(lì)企業(yè)做大做強(qiáng),從稅收角度給予優(yōu)惠,包括減免所得稅、增值稅、關(guān)鍵設(shè)備和原材料進(jìn)口關(guān)稅等;3)政府亦可以 直接投資方式支持產(chǎn)業(yè)發(fā)展,以體現(xiàn)國(guó)家意志。主要包括政府直接補(bǔ)貼、直接資本金投入以及設(shè)計(jì)投資基金;4)吸引外資,通過減免外商投資企業(yè)所得稅、增值稅 等吸引外商投資;5)提供寬松的融資環(huán)境和多元化的融資工具,積極鼓勵(lì)民間資本進(jìn)入OLED產(chǎn)業(yè)。

3、注重產(chǎn)業(yè)鏈配套與協(xié)作,共同提高市場(chǎng)競(jìng)爭(zhēng)力

OLED產(chǎn)業(yè)涉及原材料、設(shè)備、器件、面板及終端電子產(chǎn)品等多個(gè)產(chǎn)業(yè)鏈。對(duì)于國(guó)內(nèi)剛起步的企業(yè)而言,必須加強(qiáng)與上游原料供應(yīng)商、下游產(chǎn)品應(yīng)用客戶的通力 合作,甚至可不妨采取相互參股,達(dá)成策略聯(lián)盟關(guān)系,形成穩(wěn)定良好的合作關(guān)系。通過與上下游廠商結(jié)成策略聯(lián)盟,實(shí)現(xiàn)某些設(shè)備、技術(shù)、人員等關(guān)鍵資源的共享互 用,既提高成本的經(jīng)濟(jì)性與資源的利用率,又可加快產(chǎn)品從研發(fā)設(shè)計(jì)至生產(chǎn)銷售的順利轉(zhuǎn)化。通過產(chǎn)業(yè)鏈配套與協(xié)作等策略聯(lián)盟關(guān)系,共同提高聯(lián)盟內(nèi)部產(chǎn)品的市場(chǎng) 競(jìng)爭(zhēng)力,乃至國(guó)內(nèi)OLED產(chǎn)業(yè)的國(guó)際競(jìng)爭(zhēng)力。

EETOP 官方微信

創(chuàng)芯大講堂 在線教育

半導(dǎo)體創(chuàng)芯網(wǎng) 快訊

相關(guān)文章