從歐洲汽車電子三巨頭年報管窺汽車產(chǎn)業(yè)變遷

2019-04-10 09:56:02 建約車評

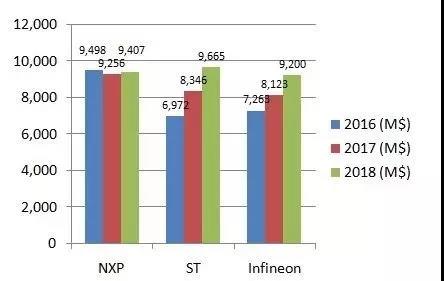

2018年歲末,在愁云籠罩的半導(dǎo)體圈,歐洲的汽車電子三巨頭的答卷是讓人羨慕的,NXP Q4同比和環(huán)比都只下降2%,ST和Infineon Q4和全年都是增長的,其中ST的增長最為亮眼。而同期,三星和鎂光因存儲器件價格下滑,營收分別暴跌24.3%和26.3%;英偉達,因為礦機市場的泡沫破裂,營收下降31%,股價遭腰斬。

與此同時,其亞洲同行瑞薩的境況卻每況愈下。

過去2018年,以及接下來的2019年,全球經(jīng)濟傳來令人窒息的焦慮,尤其是消費電子市場一遍哀鴻,但在汽車電子領(lǐng)域,歐洲三強的業(yè)績并沒有隨著汽車市場的疲軟而明顯下滑,是什么原因呢?

在歐洲汽車半導(dǎo)體的年報中,我們能夠找到部分的答案,以及管窺整個汽車產(chǎn)業(yè)的發(fā)展趨勢。

NXP財報

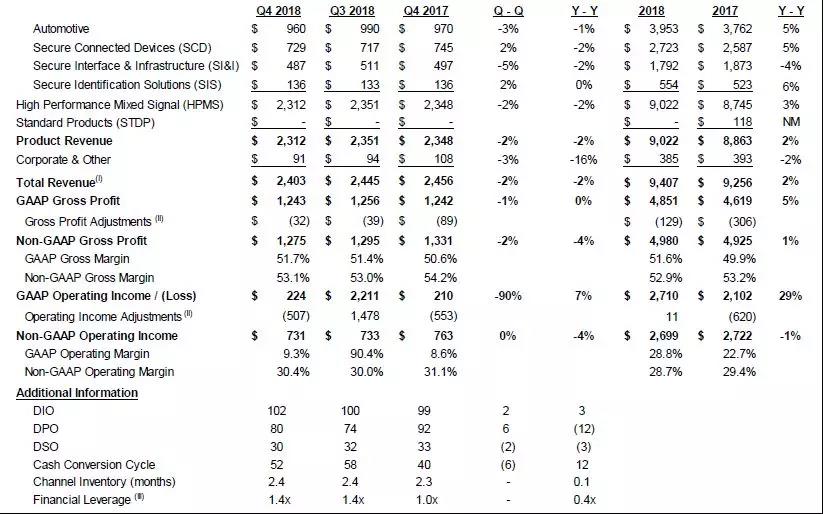

NXP 2018全年營收97.07億美元,比去年微弱增長2%。Q4營收24.03億美元,同比和環(huán)比都下降兩個百分點,恩智浦CEO Richard Clemmer解釋到: Q4主要是受到中國的汽車和工業(yè)市場需求疲軟影響。

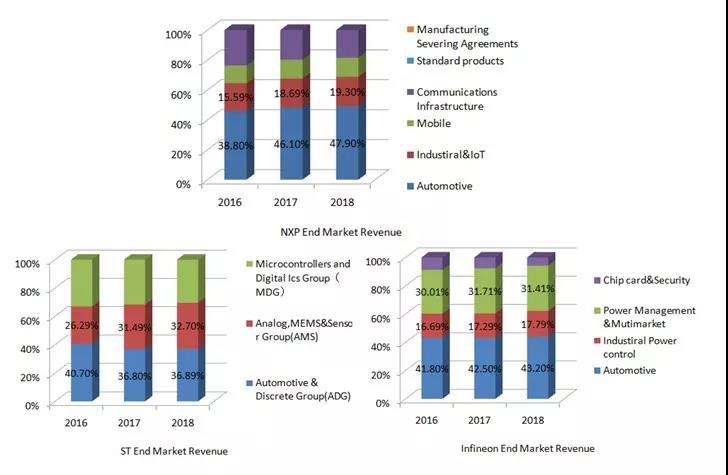

這從財報中可以看出,汽車電子業(yè)務(wù)Q4營收是9.6億美元,環(huán)比下滑幅度3%,是高于全年平均值的。受統(tǒng)計的影響,該報表中的”Automotive”可能僅指NXP內(nèi)部的汽車電子產(chǎn)品,從另一份涉及最終市場的報告中,可以看得更加明晰,來自汽車需求從2018年下半年就在萎縮。

下行的趨勢不可避免,恩智浦應(yīng)時調(diào)整了2019 Q1的銷售預(yù)期,環(huán)比和同比分別下調(diào)13個百分點和8個百分點(中位數(shù)水平)。相比瑞薩的大幅下滑,恩智浦的成績尚可接受,并且到2018年底,NXP還手握27.89億美元現(xiàn)金。該不該花出去?如何花出去?事關(guān)如何看待當(dāng)前的逆境,以及押寶未來的方向問題。

雖然短期內(nèi)并不樂觀,但是恩智浦還是給出了未來3年增長5%-7%的目標(biāo)。在汽車電子市場,目前L2級別自動駕駛芯片市場增長勢頭是火爆的,NXP篤定地看好增長來自L2或更高級別ADAS,其中比較關(guān)注雷達技術(shù)的大規(guī)模應(yīng)用;另外NXP認為整車的電氣化、網(wǎng)絡(luò)化趨勢不可避免,這也是新的增長源泉。

自收購飛思卡爾后,恩智浦在收購方面并沒有大的動作,但在自動駕駛領(lǐng)域,面對英特爾和英偉達咄咄逼人的進攻,恩智浦于2016年推出了自己自動駕駛平臺BlueBox去對抗EyeQ和Driver PX。

BlueBox是恩智浦專為L2-L4級自動駕駛設(shè)計的中央計算引擎,融合了毫米波雷達、激光雷達、視覺傳感、V2X等感知單元,其中,搭載的S32V234負責(zé)視覺處理,LS2084負責(zé)融合計算和決策。不過,隨著更高等級的自動駕駛到來,基于人工智能的機器視覺需要更強的計算力,競爭對手英偉達和Mobileye在這方面占據(jù)非常大的優(yōu)勢。

于是今年伊始,恩智浦繼續(xù)對BlueBox平臺升級換代,先后與Kalray和Green Hill進行戰(zhàn)略合作,分別提升BlueBox的計算力和完善實時操作系統(tǒng)的安全性。這其中,法國公司Kalray在超級計算芯片領(lǐng)域有優(yōu)勢,其大規(guī)模并行處理陣列芯片MPPA是可以與英偉達的GPU架構(gòu)媲美的利器。不出意外,Kalray的MPPA將出現(xiàn)在下一版本的BlueBox中,以完成恩智浦向更高級別自動駕駛平臺的邁進。

當(dāng)然,能否從英特爾和英偉達這里切出一塊蛋糕,我們表示懷疑。

ST財報

意法半導(dǎo)體的財報是歐系三大電子巨頭中最為亮眼的,2018年實現(xiàn)銷售收入96.64億美元,比去年增長15.8%,且毛利率還增長1個百分點。縱觀ST的三大業(yè)務(wù)部門,每個部門的業(yè)績增長都在兩位數(shù)以上,在目前的市場環(huán)境下,這個成績無論怎么吹噓都是不過分的。

其中,汽車電子部門營收35.56億美元,貢獻了37%的收入,同比去年增長16.2%;來自亞太地區(qū)的銷售增長15.7%,產(chǎn)生的生意占了整個生意的61%,絲毫看不出中國汽車市場下滑帶來的影響。據(jù)意法半導(dǎo)體統(tǒng)計,最終流向汽車市場的產(chǎn)品,銷售增長了18%,高于平均值,其中,汽車電子的圖像傳感器件,分立功率器件增長彌補了MCU的下滑。

仔細研讀ST的財報,我們還是發(fā)現(xiàn)了一點隱憂:ST解釋到,2018年汽車電子的出貨量實際是減少了5%,增長來自平均售價的提高21%;而在2017年,這個關(guān)系是反過來的,銷量增長25%,平均價格降低16%。ST葫蘆里賣的什么藥?市場到底怎么了?無法知曉,但有兩點可以從財報和市場匯總中窺見端倪:

銷量的下滑印證了汽車電子市場確實比較疲軟,整個行業(yè)都在換擋提速

平均售價的提高源于ST在更多客戶那提供了混合產(chǎn)品、集成方案,一個大膽推測:汽車電子市場在往更高集成度方向發(fā)展。

意法半導(dǎo)體寬泛的產(chǎn)品線支持了其向更高端的客戶需求提供整體方案的能力,同時這也是ST在2018年逆勢飛揚的原因。在意法半導(dǎo)體Top 10客戶中,汽車電子相關(guān)客戶只有兩家,博世和大陸,而恩智浦,前10大客戶中,60%都是汽車客戶。

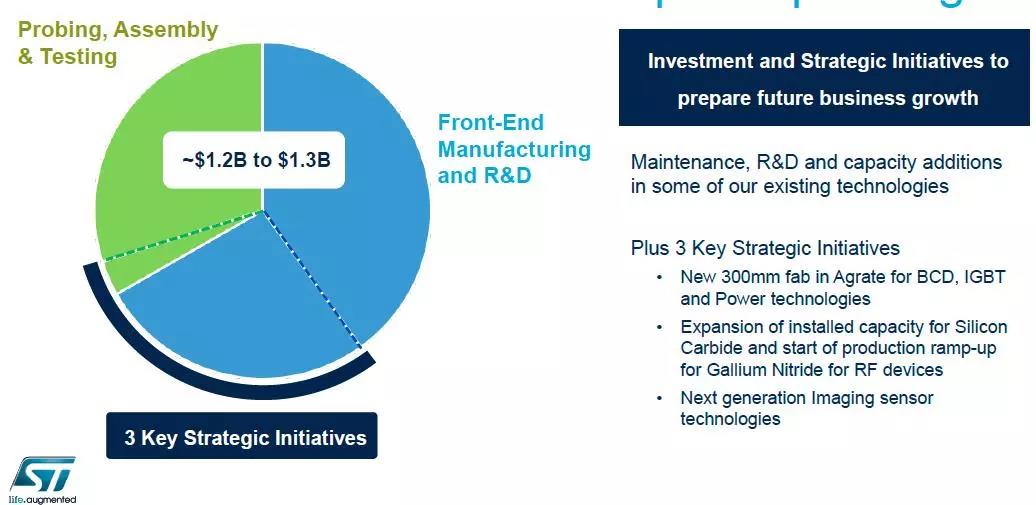

在2018年,意法半導(dǎo)體的研發(fā)投入為13.98億美元,占其銷售額的14.5%;在2019年,意法仍計劃投入12-13億美元,以確保未來的生意增長動力。在汽車電子市場,自動駕駛、無線網(wǎng)聯(lián)和電氣化的趨勢讓圖像感知器件、高性能射頻和功率轉(zhuǎn)化器件的重要性愈發(fā)凸顯,在ST 2019年的戰(zhàn)略方向中,這三個產(chǎn)品領(lǐng)域是其重點。

擴充IGBT產(chǎn)能,新建意大利阿格雷特300mm BCD工藝IGBT工廠,汽車電動化無法逆轉(zhuǎn)。

收購瑞典碳化硅(SiC)晶圓制造商NorstelAB公司55%股份,擴大碳化硅(SiC)基底器件生產(chǎn)能力,氮化鎵(GaN)基底器件開始量產(chǎn)。這些寬帶隙材料是未來高性能功率轉(zhuǎn)化、5G無線、毫米波雷達上射頻器件的關(guān)鍵

研發(fā)下一代圖像傳感器技術(shù),這個毋庸置疑,劍指自動駕駛

每一筆投資都在風(fēng)口,意法半導(dǎo)體追逐的方向,也是未來汽車電子市場發(fā)展的方向。

Infineon財報

不出意外,新能源汽車的強勁發(fā)展,讓英飛凌繼續(xù)擴大在這一市場的領(lǐng)導(dǎo)地位。其全年銷售額為75.99億歐元,約92億美元,較去年上漲8%。

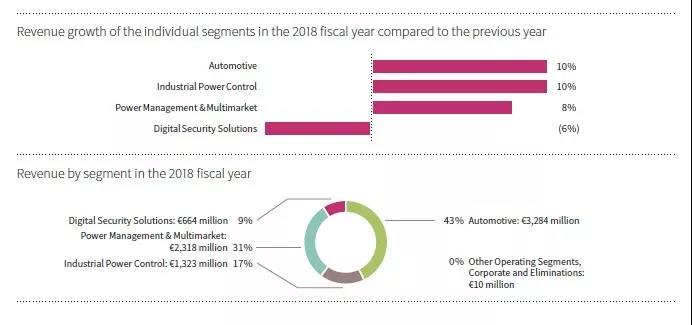

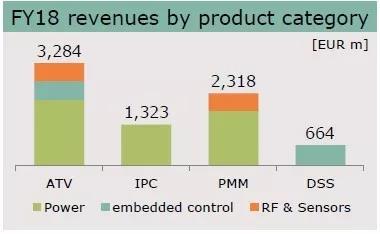

其中汽車電子部門的營收為32.84億歐元,約占整個生意的43%,來自汽車客戶的生意貢獻了營收增長的55%。這其中,值得關(guān)注的是,亞太地區(qū)的生意占比56%,僅中國就貢獻了整個英飛凌銷售收入的34%,可見中國市場對英飛凌愛有多深。

除了手機市場需求疲軟導(dǎo)致的SIM卡銷售額下跌6%外,其他都在英飛凌掌控之中,汽車、工業(yè)電子方面的功率器件(電力控制)是其主要業(yè)績來源,一招鮮,吃遍天。

但是英飛凌在毫米波雷達、激光雷達感知領(lǐng)域也頗有建樹,在英飛凌的報告中,將其業(yè)績增長歸結(jié)為兩個主要市場,第一是功率驅(qū)動器件,英飛凌是電驅(qū)動領(lǐng)域的王者;另一個就是毫米波雷達和激光雷達及其相關(guān)的控制MCU。

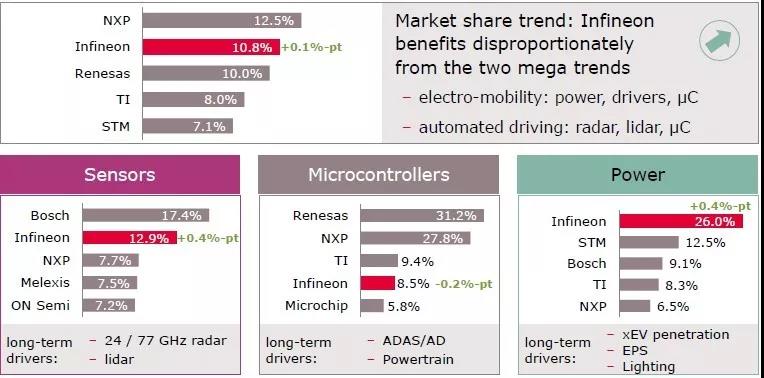

與競爭對手橫向?qū)Ρ瓤矗β势骷袌龊屠走_感知市場,英飛凌的市場占有率都是上升了0.4個百分點,只有在MCU市場,英飛凌的占有率是下降了0.2個百分點。可以理解為:受控制器集中化的影響,英特爾和英偉達等新進入者搶占了部分市場空間,算力的提升要求更為先進的計算架構(gòu)。

至少從英飛凌增長的這兩個方向,我們應(yīng)該看到,電動化和智能感知是汽車電子不會動搖的兩個趨勢。根據(jù)英飛凌2018年的分析報告,這兩部分的錢景非常可觀:

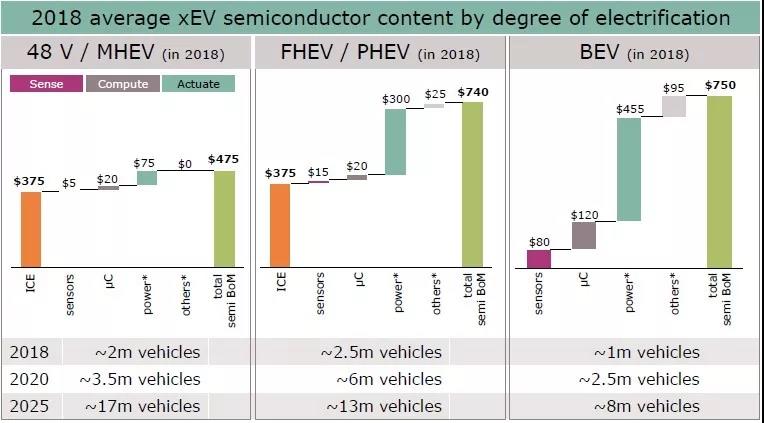

目前的各種類型混合動力電動汽車,燃油控制部分的半導(dǎo)體器件金額約為375$,功率器件的金額為75$-300$不等,感知器件的金額為5$-15$美金不等;而在純電動汽車上,功率器件上升到455$,感知器件上升到80$,隨之而來的是微控制器上升到120$,整車電子器件成本上升到750$。

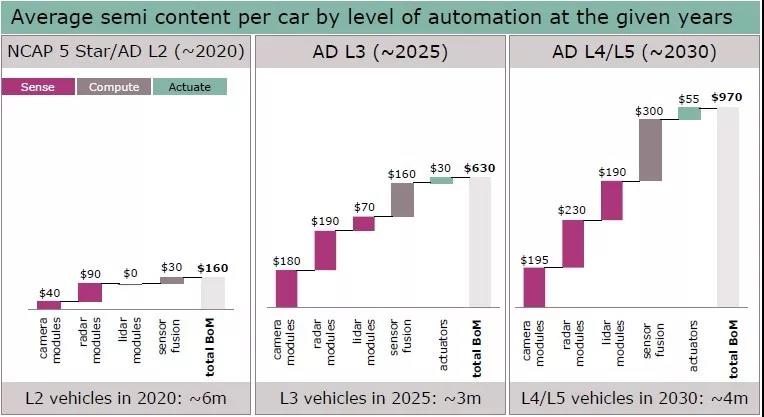

在L2級自動駕駛上,攝像頭、電磁波雷達分別為40$和90$,感知器件總成本約160$; 而到了L5級自動駕駛,攝像頭模組為195$,電磁波雷達為230$,激光雷達為190$,加上各種傳感器的融合處理單元300$,整車感知器件半導(dǎo)體成本為970$。每一級自動駕駛對智能感知器件的需求是成倍增長。

如果哪個玩家對電動化、感知智能化的這兩個鐵律熟視無睹,絕對會被汽車市場無情地拋棄。針對2019年的市場環(huán)境,雖然英飛凌適時調(diào)整了銷售預(yù)期,Q1和全年都下調(diào)2個百分點,但是2019年的投資并沒有減少,預(yù)計在16-17億歐元。基于以上的兩個判斷,英飛凌新的投資聚焦在這兩個領(lǐng)域:

新建位于奧地利菲拉赫的300mmIGBT模組工廠,擴充產(chǎn)能

收購位于德累斯頓的初創(chuàng)公司Siltectra,該公司發(fā)明了一種”Cold Split”技術(shù),能將晶圓切割的損失降到最低。而這項技術(shù)將被英飛凌首先應(yīng)用到碳化硅(SiC)和氮化鎵(GaN)晶圓的生產(chǎn)上,提升其SiC/GaN 功率模組的產(chǎn)量,并降低單位成本。

總結(jié)與展望

歐洲的三大半導(dǎo)體巨頭,每家都與汽車電子市場息息相關(guān),他們的得失見證著汽車市場的潮漲潮落。過去的2018年,不論是增長的,還是下滑的,對2019年的態(tài)度都是保守的,三家不約而同地調(diào)低了預(yù)期。

而且呈現(xiàn)出一種規(guī)律,與汽車市場關(guān)聯(lián)越大,業(yè)績和預(yù)期影響越深:恩智浦,其汽車電子營收占比高達47.9%,近乎整個生意的一半;意法半導(dǎo)體,三大業(yè)務(wù)板塊非常平均,可以平衡汽車市場萎縮帶來的風(fēng)險;英飛凌,雖然來自汽車業(yè)務(wù)的生意占比也較高,但其功率器件在工業(yè)和多用途市場為其分擔(dān)了壓力。

總結(jié)恩智浦2018年的業(yè)績下滑,可以初步得出一個結(jié)論:汽車電子的MCU是受沖擊最大的市場。也許是硅谷的野蠻人正在進攻,也許是各大車機廠在面臨新舊計算架構(gòu)選擇時躊躇不前。

而從英飛凌與意法半導(dǎo)體在功率器件市場的爭奪,我們也可嗅出這一熱點焦灼的味道:特斯拉Model 3是全球第一家集成全SiC功率模塊的車型,之前是ST獨家供應(yīng),在2018年,英飛凌成功搶單,也擠入特斯拉供應(yīng)鏈。從2018 Q2開始,全球的功率器件一片漲聲,普遍交期達到26周,最高可達52周,預(yù)示著這個市場不僅灼熱,而且饑渴。

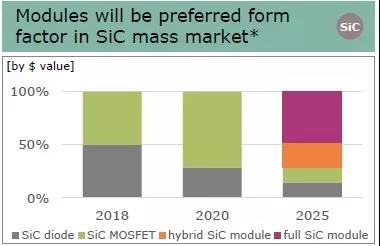

受制于成本因素,目前碳化硅(SiC)功率器件市場滲透率不足1%,而根據(jù)英飛凌的分析報告,2018年,SiC二極管和SiC MOSFET的應(yīng)用領(lǐng)域大概是1:1,而未來呈現(xiàn)的趨勢是全SiC模組將逐漸取代硅基IGBT模組,成為大功率、高頻高壓充電市場的主流;而氮化鎵(GaN)技術(shù)則會在中、低功率應(yīng)用領(lǐng)域具備擁有巨大潛力。

展望2019年,透漏出來的不確定性非常多,但有一點是可以肯定的:技術(shù)的發(fā)展不會停滯!這從三家2019年的投資方向中可見一斑:

恩智浦是三家中唯一業(yè)績下滑的,但其毛利率仍然獨領(lǐng)風(fēng)騷(高達51%,意法半導(dǎo)體和英飛凌分別是37%和38%),最主要原因在于NXP有不少嵌入式處理器,涵蓋車用、消費性電子與網(wǎng)通基礎(chǔ)建設(shè)等應(yīng)用場景,該產(chǎn)品現(xiàn)在或?qū)矶际撬须娮赢a(chǎn)品中的成本大頭,因此,恩智浦才會與Kalray合作,研發(fā)更先進計算架構(gòu)的自動駕駛處理器。

意法半導(dǎo)體和英飛凌同時在儲備碳化硅(SiC)材料的生產(chǎn)技術(shù),加快氮化鎵(GaN)材料的量產(chǎn)進度,這些都是未來高性能功率轉(zhuǎn)換、射頻放大器件的基礎(chǔ)性技術(shù)。毫無疑問,這是認定了汽車的電動化,智能雷達傳感和無線網(wǎng)聯(lián)規(guī)模化應(yīng)用不可逆轉(zhuǎn)的趨勢。

對于剛剛過去的2018年,理性地看,汽車電子市場的起伏都為一些必然的趨勢做了最好的注腳:以恩智浦和瑞薩為代表的MCU霸主,因受自動駕駛處理器更新?lián)Q代,以及域控制器集中化的影響,不同程度出現(xiàn)了下滑;而電動化的浪潮仍在持續(xù)給諸如英飛凌、意法半導(dǎo)這樣的領(lǐng)導(dǎo)者帶來紅利。

汽車電子業(yè)界不應(yīng)過分地悲觀,畢竟汽車產(chǎn)業(yè)擁有更大的體量,更雄厚的市場基礎(chǔ),所以它理應(yīng)有更大的對新技術(shù)的容納能力。隨著全球貿(mào)易環(huán)境的好轉(zhuǎn),強大的資本推動,我們有理由相信,汽車電子市場的復(fù)蘇會比消費電子市場的復(fù)蘇來得更早一些。

EETOP 官方微信

創(chuàng)芯大講堂 在線教育

半導(dǎo)體創(chuàng)芯網(wǎng) 快訊

相關(guān)文章