半導體設備公司在2019年面臨重大阻力

2019-02-23 14:53:29 semiwiki在2019年1月,內存市場受到了大量負面消息的打擊:

內存市場是衡量當前半導體市場健康狀況的重要指標,因為NAND和DRAM芯片制造商所花費的設備主要是2017年設備市場增長37.2%的原因。2016年,設備市場增長率僅為12.9%。 2018 年估計為9.7%。這也很重要,因為內存市場占據了領先半導體設備制造商銷售額的很大一部分。例如,在最近的季度公告中,記憶占應用材料公司收入的60%和Lam Research公司收入的79%。

此外,第四季度報告的內存公司盈利不佳對ASML 2018年第四季度的收入產生了重大影響。其第四季度的內存收入僅為40%,而第三季度為58%,第二季度為54%。

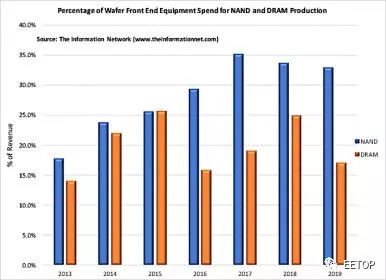

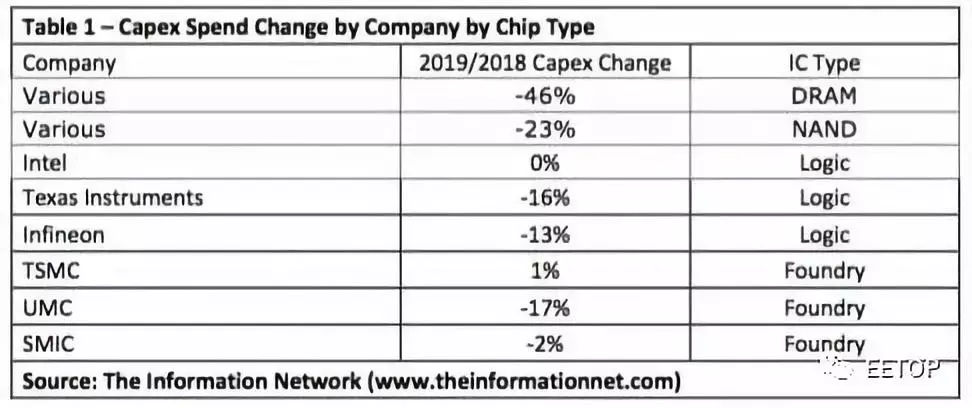

圖1顯示了NAND和DRAM與2013年整體WFE市場的比例以及基于內存公司指引的2019年預測。 如表1所示,2019年資本支出預計將減少23%的NAND支出增長,而DRAM支出將減少46%。 設備公司也必須應對邏輯和代工的資本支出削減。臺積電的資本支出將適度增加,因為該公司將繼續作為Apple的iPhone A13處理器的唯一供應商。

圖1

相反,7nm工藝(臺積電表示,在2018年第4季度,7nm工藝占其總收入的23%)在7nm+工藝(含EUV工藝)上的投入有望在第二季度實現量產。這對應用材料和Lam Research等設備公司來說是個壞消息,因為EUV光刻技術將減少DRAM所需的沉積和蝕刻設備。直到2018年第四季度,隨著汽車,個人電腦和智能手機的需求疲軟以及加密貨幣的崩潰,云計算成為半導體公司的唯一亮點。在今年晚些時候,甚至連云計算支出也受到了疲軟的影響。

由于NAND和DRAM芯片供應過剩,以及與中美貿易戰有關的宏觀經濟因素(這些因素正在影響邏輯芯片制造商和代工廠),行業基本面已經惡化。全面削減的資本支出將影響設備制造商。