中國半導體強勢進逼,飛利浦的臺積經驗能否讓兩岸再創雙贏?

2015-11-10 22:12:24 technews近年來中國發展半導體野心勃勃,投入資金挖技術搶人才大舉擴張毫不手軟,中國亟欲將龐大的芯片內需,從九成倚藉國外進口逐步轉化成國內自產,對此,臺灣媒體紛紛以“紅色供應鏈”來形容。

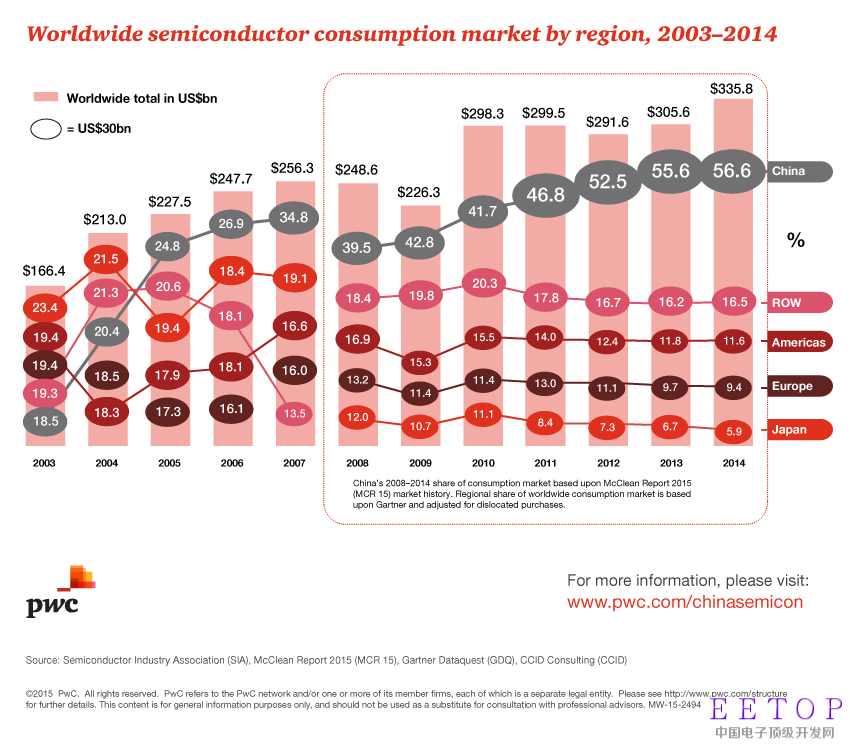

根據全球管理諮詢機構普華永道(PWC)的數據,過去十一年中國半導體消耗量以 18.8% 的年復合成長率(CAGR)在成長,且消耗比率在 2014 年達到全球半導體市場的 56.6% ,還高于歐、美、日。

不想受制于人,中國目標要在 2020 年達到 40%、2025 年 70% 核心基礎零部件本土生產,以內需市場做為壓力點,透過政策威脅與利誘往擴大中國制造推進,也因此,英特爾、三星、SK 海力士等國際大廠前仆后繼往中國設廠,深怕自己被排除在這廣大市場之外,以中國為中心的半導體聚落在慢慢成形。

而臺灣,礙于法規、兩岸關系,以及對技術外流的疑慮,去與不去?成了臺灣廠商哈姆雷特式的難題。在國際大廠紛紛投入下,不去似乎錯失商機與發展機會,去了又擔心為中資掌控成為空殻,甚至技術人員被挖角反壯大了對手,讓自身兩頭落空。

從臺積電提供專業晶圓代工開始,臺灣逐步建立起垂直分工的產業模式,并做到各領 域的頂尖,臺灣晶圓代工、IC 封測的產值全球排名第一、IC 設計產值全球排名第二,僅次于美國,全球內存市占也有全球第四,在技術、規模、智財與人才上,臺灣都相當具有優勢,技術上的強勢以及地理位置的相近,使得 臺灣成為中國發展紅色供應鏈的首要合作、挖角目標。

而這樣的臺灣若站在全球化、產業頂峰的高度換個思維,是不是能夠如同“飛利浦經驗”一般,透過技術與專利授權謀取利潤,并持續保有自身優勢?

1987 年半導體仍在起步階段的臺灣,從工研院轉移部份技術、設備與團隊成立臺積電,資本額約 55 億新臺幣,當時只有荷蘭飛利浦愿意技術授權,飛利浦擁有許多專利,以及和其他大廠間的交叉授權合約,透過技術入股取得臺積電 27.5% 股權,飛利浦還要求,在臺積電成立三年后的十年,得以擁有增加臺積持股到 51% 的選擇權,飛利浦在當時轉移 2 微米技術等部分制程與專利、投資約 20 億新臺幣,到最后,飛利浦完全出清手中 418 萬張持股,總計投資臺積電二十年來,加上股息,資本飆漲至 6,000 億,創下獲利近三百倍的神話。

當然,以菲利浦為例并不全然符合臺灣現況,因為菲利浦當年已無意再繼續發展半導體業,就其手中的專利技術來發揮最大的獲利,可符合該公司與股東利益。面對中國的來勢洶洶,臺灣面臨的壓力可不僅是單一公司難題而已。

重點是我們如何將技術、Know How 做智財申請、保護,進而有效靈活運用。

專利授權早已成為一個產業,甚至出現矽智財(Silicon Intellectual Property,SIP,簡稱 IP)無晶圓廠、不生產芯片單純以授權做為營收主力的廠商,最廣為人知的莫過于 ARM,目前智能手機 AP 幾乎采用 ARM 架構開發而成,連平板市場都有近七成使用 ARM IP;而高通擁有龐大芯片市場,然靠著通訊技術授權獲取的龐大權利金仍是其主要獲利來源,臺灣也有力旺專注在非揮發性內存 IP,從臺積電、聯電、海思到格羅方德與 SK 海力士都是力旺的客戶,在年中更一度擠下聯發科成為臺灣 IC 設計類股股王。

關鍵不是在轉型為矽智財公司,而是這樣的商業模式能不能帶給我們一些啟發,找到與中國可長可久、互創雙贏的契機,藉此得到更多資源,持續往更先進的技術著墨,堆高臺灣的技術壁壘、強化競爭優勢。

從另一方面,結盟、整并同是一條臺灣半導體廠商該思考的路,臺積電、鴻海先前即與客戶、設備廠、矽智財廠商、封測廠等供應鏈上下游廠商相結盟,而聯發科近期一連收購曜鵬、奕力、常億及立錡也同樣在加速整并腳步。

臺灣建立起獨特的垂直分工模式在全球半導體市場立足,從零部件供應、半導體設 備、IC 設計、晶圓代工、封測、組裝與代工制造專業化,建立起完整的產業生態鏈,然而,在國際半導體市場大者恒大,以及物聯網多晶片整合的時代來臨下,臺灣小廠很 難再像以往單打獨斗闖天下,廠商間或許是該好好思考如何透過整并,水平或垂直整合,達到技術、客戶、市場等各方面互補發揮綜效,也可避免被中國業者各個擊 破。

當然,在這之中如果政府有相關配套的政策相輔自然就更為有力,只是近年來政府相關政策失靈,主導的相關措施很難真的符合現況所需,因此業者看來只能自行力求突破,難以對政府有著過多期待,況且公司為商業組織,本就不應過度期待政府資源的協助。

從 1970 年代政府引進半導體至今,近四十年來從無到有,臺灣建立起完整的電子產業生態鏈,創造獨特的垂直分工模式在全球半導體市場立足,時屆壯年的臺灣半導體產業,除了守成,我們還有得是精力與智能,再去開拓更大的疆土!