中國光電產業地圖形成四大區域

2011-09-18 14:24:03 本站原創在“十二五”開局之年,賽迪顧問通過對中國光電產業(重點選擇LCD和LED產業)現狀的梳理,深入分析產業分布、產業特點、空間演變等內容,并結合國際先進國家和地區發展光電產業的經驗,對未來中國光電產業的發展趨勢進行了系統研究,推出了《中國光電產業地圖白皮書》為國家和地方的光電產業空間布局與宏觀決策提供了參考。

形成四大區域集聚發展的總體分布格局

從2010年中國光電產業的產值分布圖可以看出,對于平板顯示產業,已經初步形成環渤海、長三角、珠三角以及中西部四大產業聚集區;對于LED產業,主要聚集在環渤海、長三角、珠三角等三大區域。

圖1 2010年中國光電產業區域銷售收入

數據來源:賽迪顧問整理 2011,05

環渤海地區已經形成了以北京、天津、大連、濟南等城市為核心的光電產業聚集區,擁有國內領先的科研環境,為產業的發展和升級提供了智力保障。

長三角地區目前擁有全國最大的光電產業集群,在研發、制造、應用等各個產業鏈環節都走在全國的前列。全國最大的液晶模組產業基地分布在蘇州、上海、南京等地。在LED領域,長三角是中國較早發展LED的區域之一,擁有上海、揚州兩個國家級的半導體照明工程產業化基地。

珠三角地區是國內重要的電子整機生產基地,特別是在LED領域,珠三角是全國最大的LED封裝基地,目前,廣東LED封裝產量約占全國的70%,約占全世界的50%,產業規模全國領先。

中西部地區在政府的強力推動下,南昌、合肥、武漢、成都等產業基礎好,發展較快的城市具備承接長三角、珠三角等東部地區電子信息制造產業轉移的天然優勢,光電產業取得了跨越式的發展。

整體呈現“一東一中”兩帶的分布特征

隨著東部沿海地區產業資源的日趨緊張,以及國家政策的導向,光電產業在國內的空間轉移也持續加快,目前基本形成了“一東一中” 兩帶的產業布局,即西起成都、東至合肥的光電產業“中部產業帶”,以及北起大連,南至珠海的光電產業“東部產業帶”。

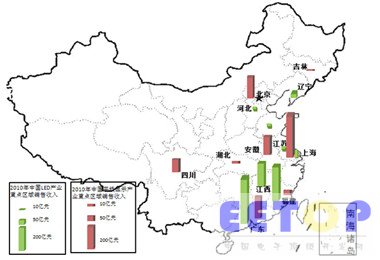

圖2 2010年國內光電產業重點城市分布

數據來源:賽迪顧問整理 2011,05

中國光電產業空間演變趨勢

持續承接國外先進地區的光電產業轉移

產業持續向低成本、更接近需求的地區轉移,是全球電子信息產業發展的持續路徑。隨著產品技術和產業發展的不斷進步,光電產業快速興起,并繼續沿襲傳統電子信息產業轉移的基本路徑,而且其轉移進程更加快速、轉移的層次不斷提高。隨著對國外光電產業的承接,中國的光電產業規模將會不斷增大,產業結構也會得到不斷優化。

呈現“從沿海到內地梯度轉移”的演變趨勢

光電產業對資金、政策、土地、電力等都有很高的要求,因此,國內光電產業資源的再分配促使企業對光電產業的投資正逐步呈現“從沿海到內地轉移”的態勢。一些經濟比較發達、產業配套環境較好的內地城市,將最先承接到光電產業的轉移,隨著這些城市對周邊的產業輻射力持續增強,區域的產業配套環境不斷優化,將會進一步推動光電產業在內地的布局。隨著這種輻射效應的不斷拓展,光電產業的布局也將會成呈現出梯度發展的態勢。

地方政府的意志將成為產業匯聚的推動力之一

對于我國光電產業的發展,地方政府在政策、資金、土地等方面發揮了巨大的作用,也正是因為地方政府發展光電產業的強烈意志,在一定程度上推動了產業的集聚。

政府在光電產業發展過程當中所承擔的推動作用是由光電產業本身高技術、高投資的特征決定的,特別是對于產業的發展初期,政府所承擔的作用就更加明顯。因此,這種特征也在一定程度上決定了光電產業的空間演變。

不同區域的產業發展將逐步呈現一定的差異化

在產業聚集的過程當中,不同區域間的產業將逐漸形成一定的差異化,不同區域的產業發展重點將會有所側重。隨著國家對產業統籌規劃的重視,未來光電產業的布局也將更加科學、規范、合理。