5G射頻芯片深度報告:5G射頻前端芯片自主可控全景圖 l 120頁 PPT

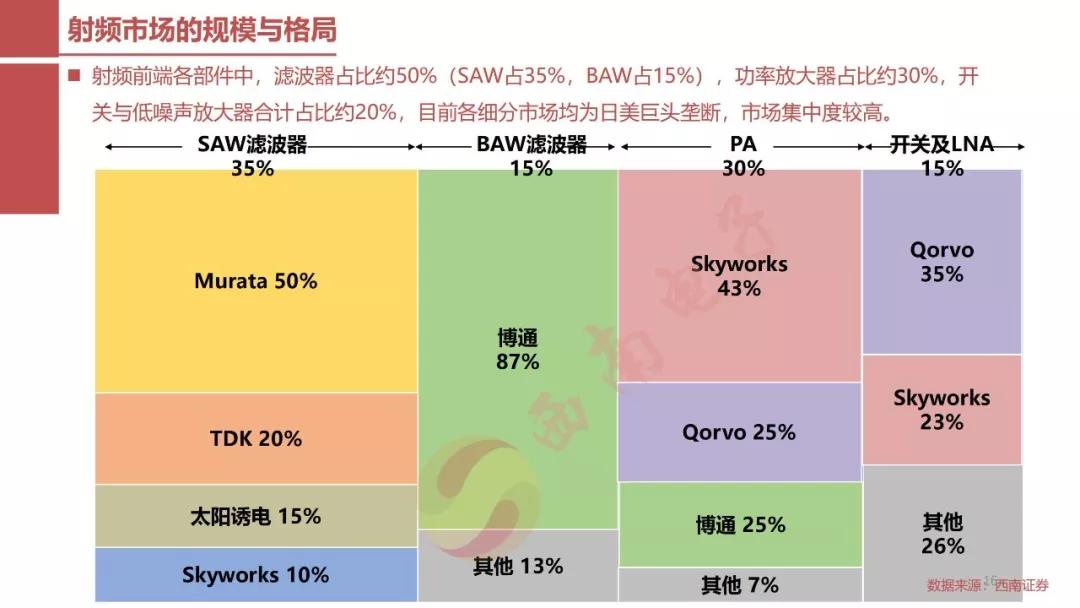

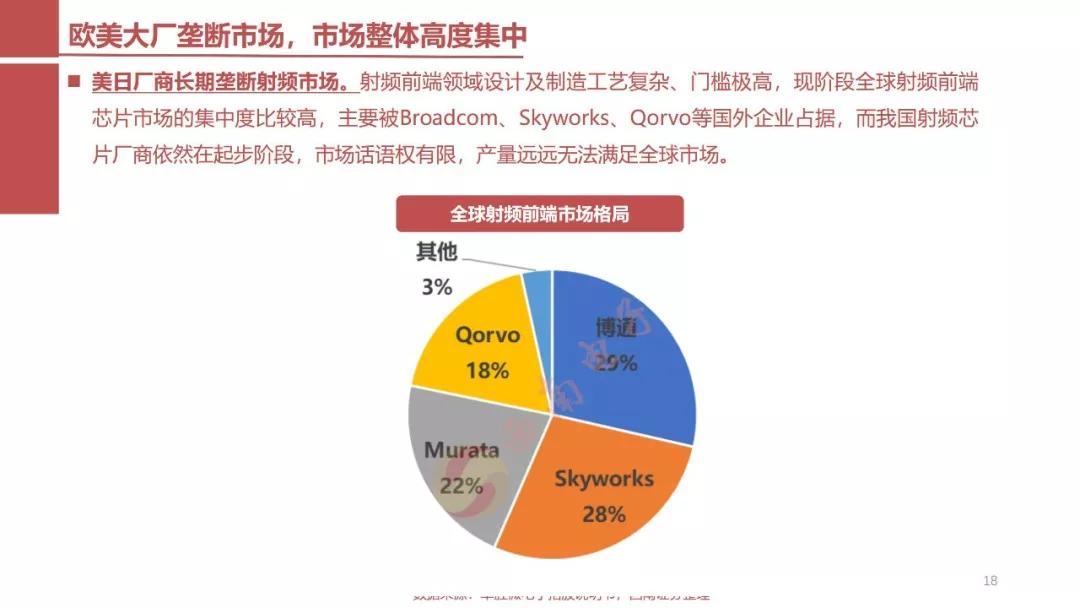

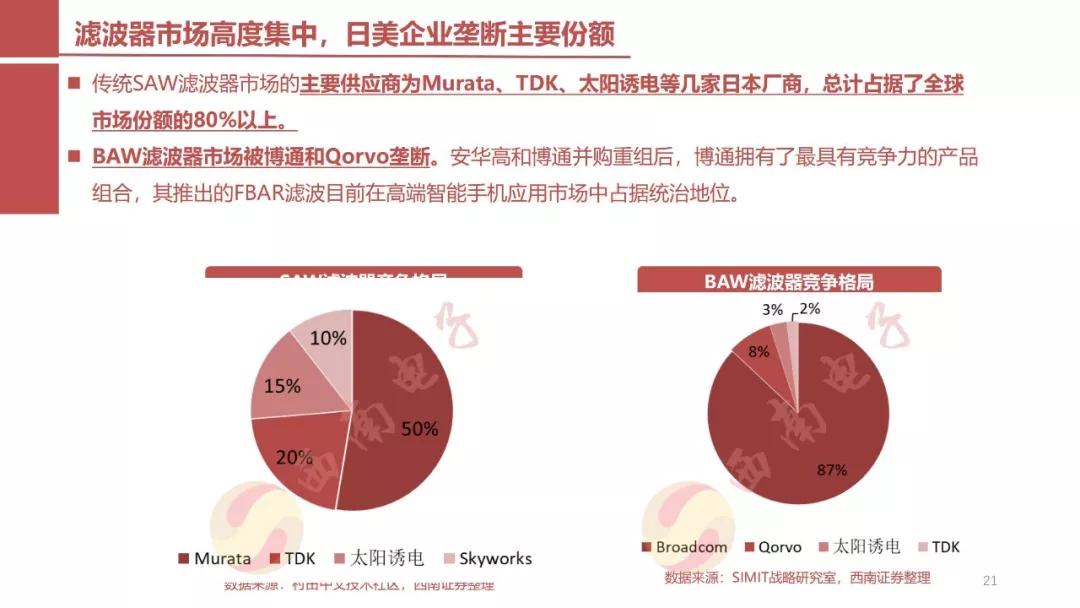

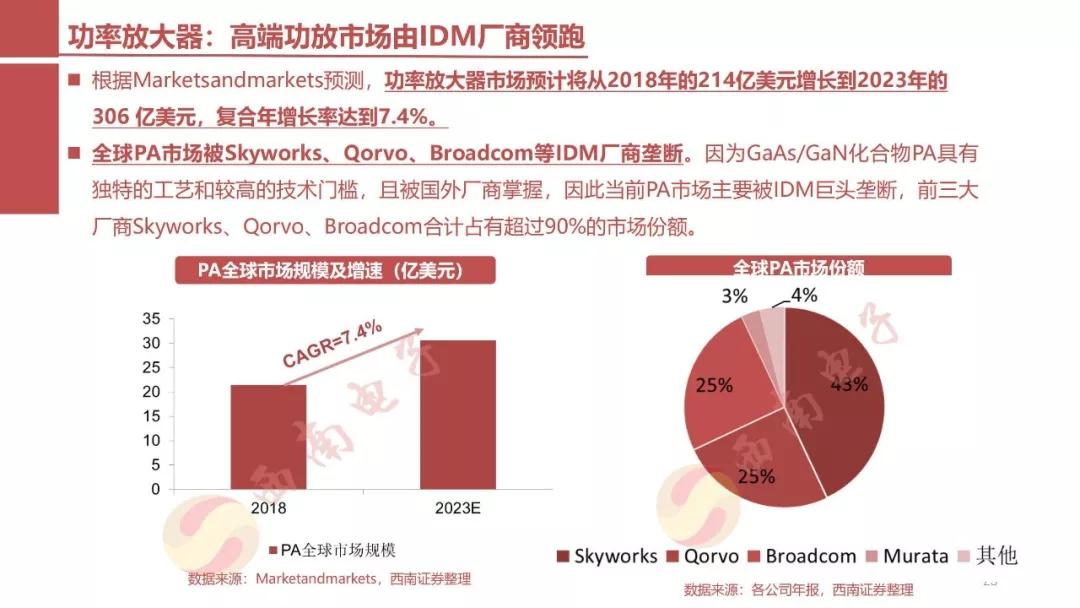

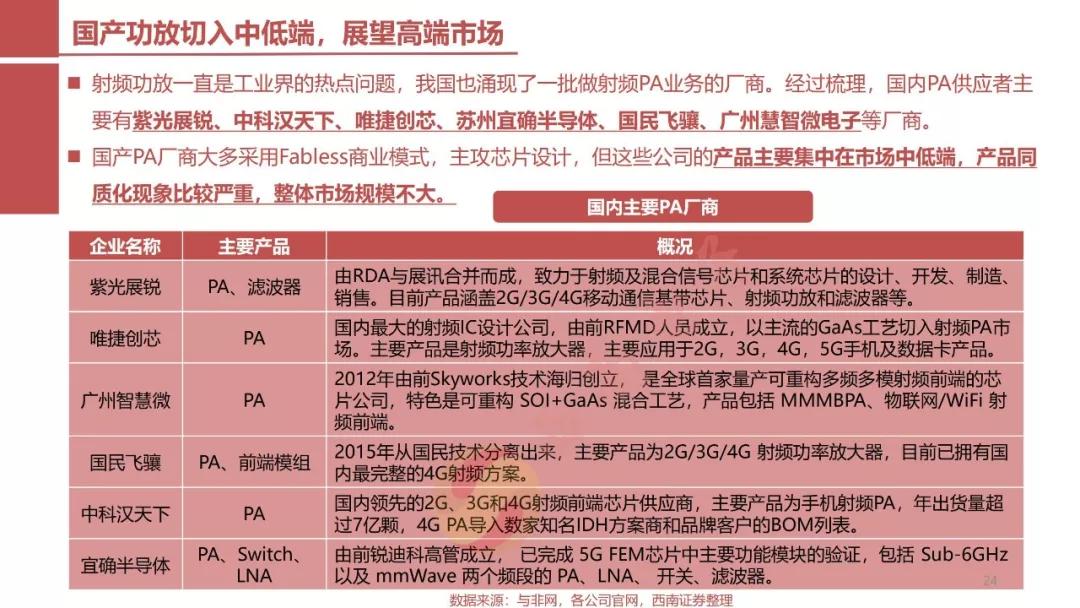

2019-07-23 13:29:15 半導(dǎo)體風(fēng)向標 作者:曹輝 陳杭從國產(chǎn)化率來看,目前95%的射頻市場被博通、Skyworks、村田、Qorvo等射頻巨頭壟斷,國產(chǎn)化空間巨大,以紫光展銳、卓勝微、漢天下等國內(nèi)廠商在某些細分領(lǐng)域取得了一定的突破。

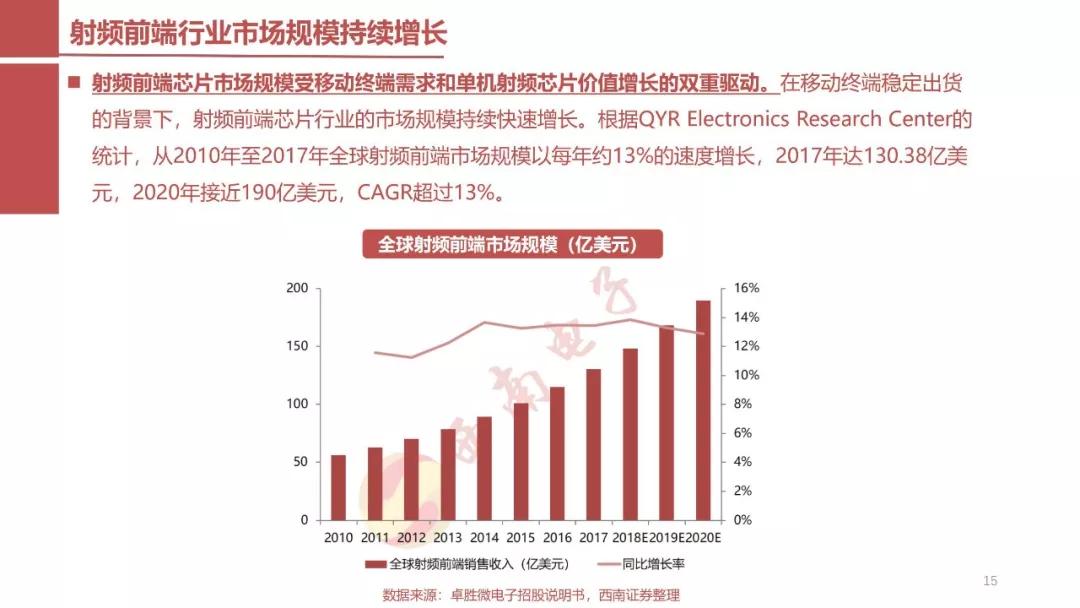

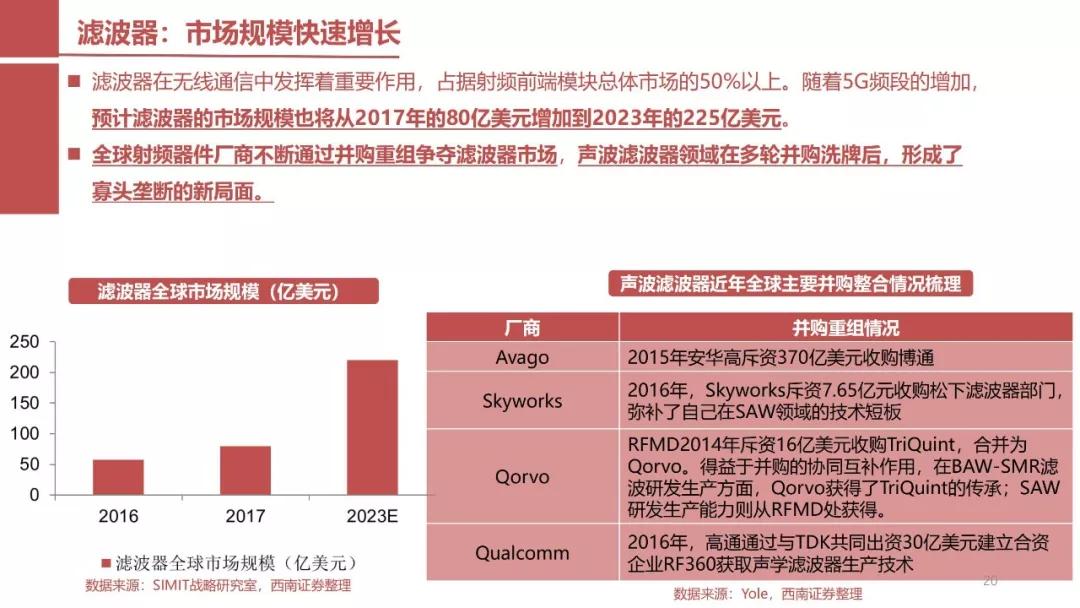

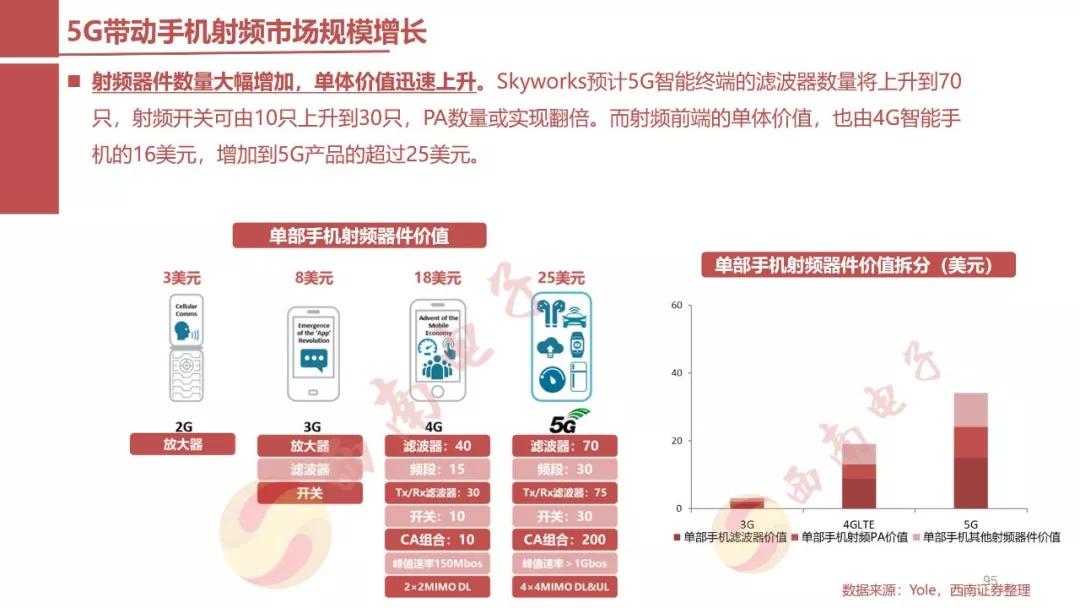

從5G商業(yè)化來看,射頻芯片在單機價值和5G換機潮的雙重驅(qū)動下將迎來加速成長期。預(yù)計手機射頻前端市場從2017年的150億美元增長至2023年的350億美元,CAGR高達14%,其中濾波器的CAGR更是高達21%。

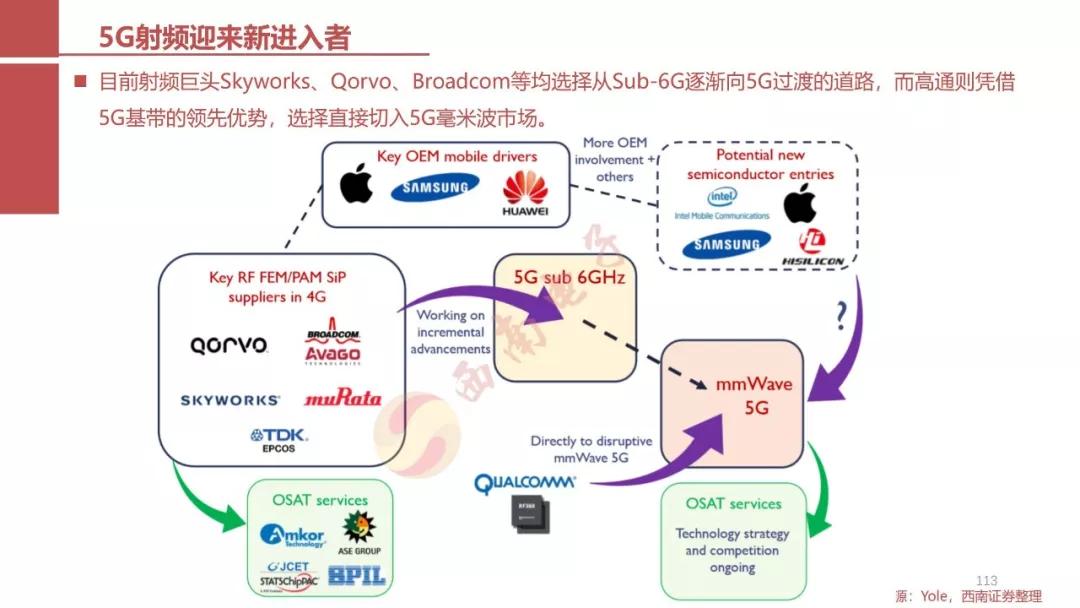

從射頻生態(tài)來看,傳統(tǒng)IDM射頻巨頭Skyworks、村田、Qorvo等選擇從Sub 6GHz向5G逐漸過渡,而高通則憑借5G基帶的領(lǐng)先優(yōu)勢,選擇直接切入5G毫米波市場。同時,三星、華為海思、聯(lián)發(fā)科也在加速步入5G射頻行業(yè),射頻行業(yè)的格局或?qū)⒅匦抡{(diào)整。

限于篇幅,全文120頁,以下是部分刪節(jié)版!

請掃描二維碼獲取

關(guān)注創(chuàng)芯大講堂公眾號

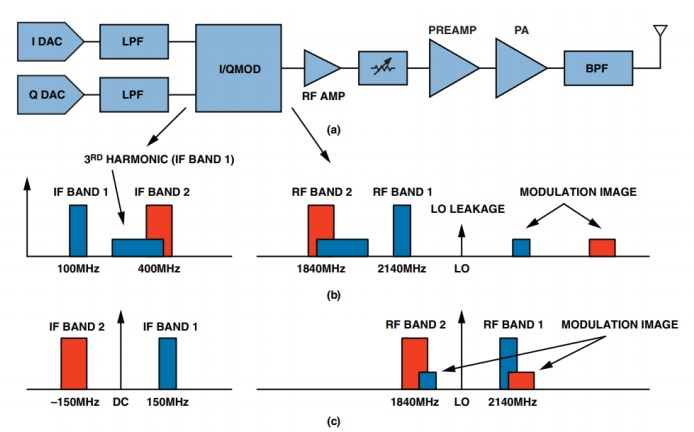

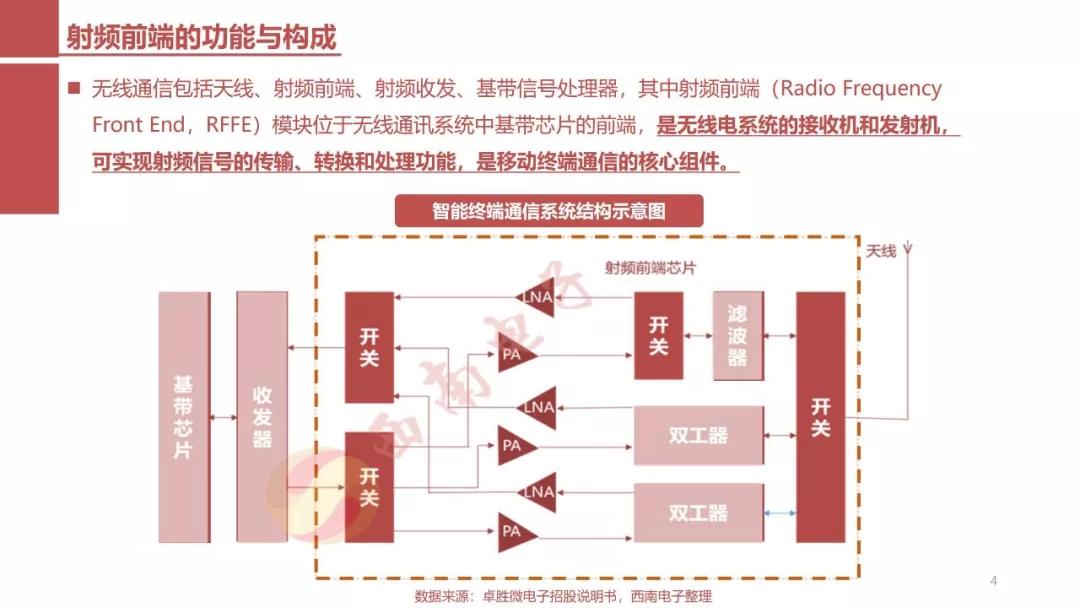

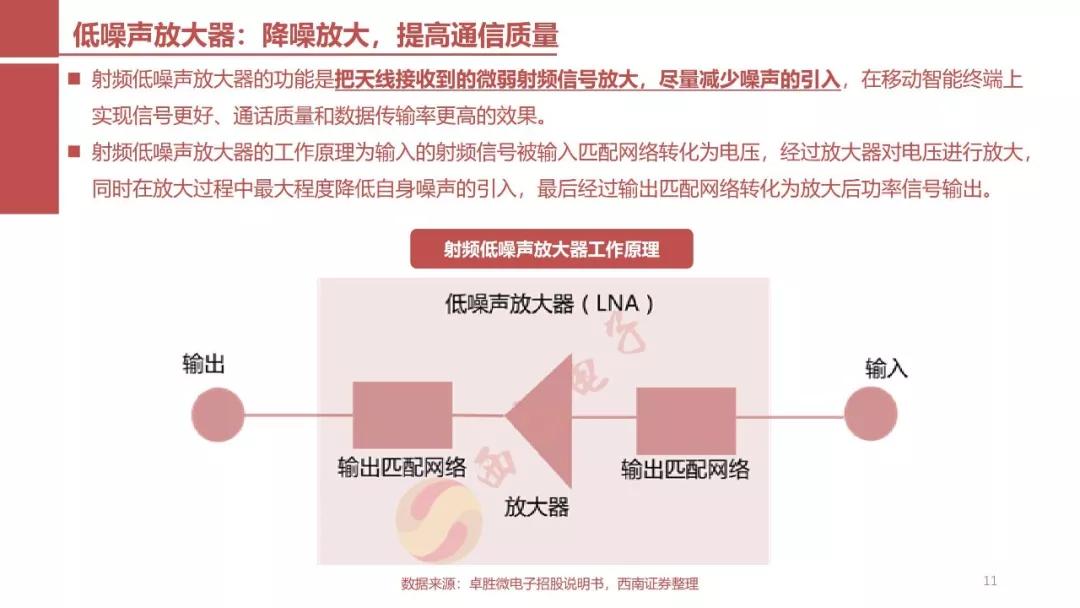

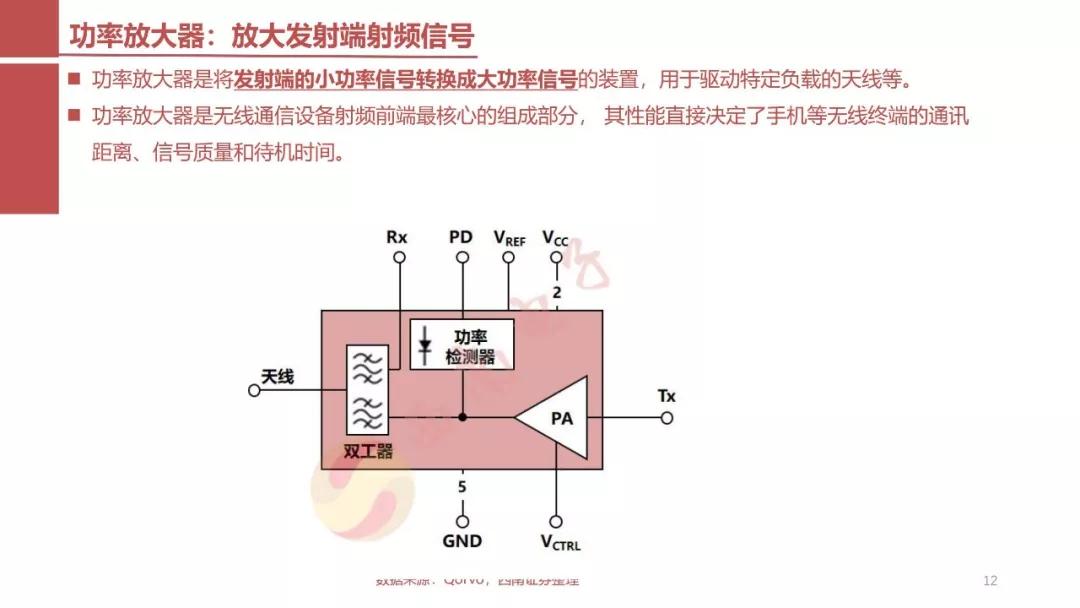

射頻器件在手機主板成本中占比18%,僅次于主芯片和存儲芯片。

在某些旗艦機中,射頻器件價格可能會超過存儲芯片、主芯片價格。

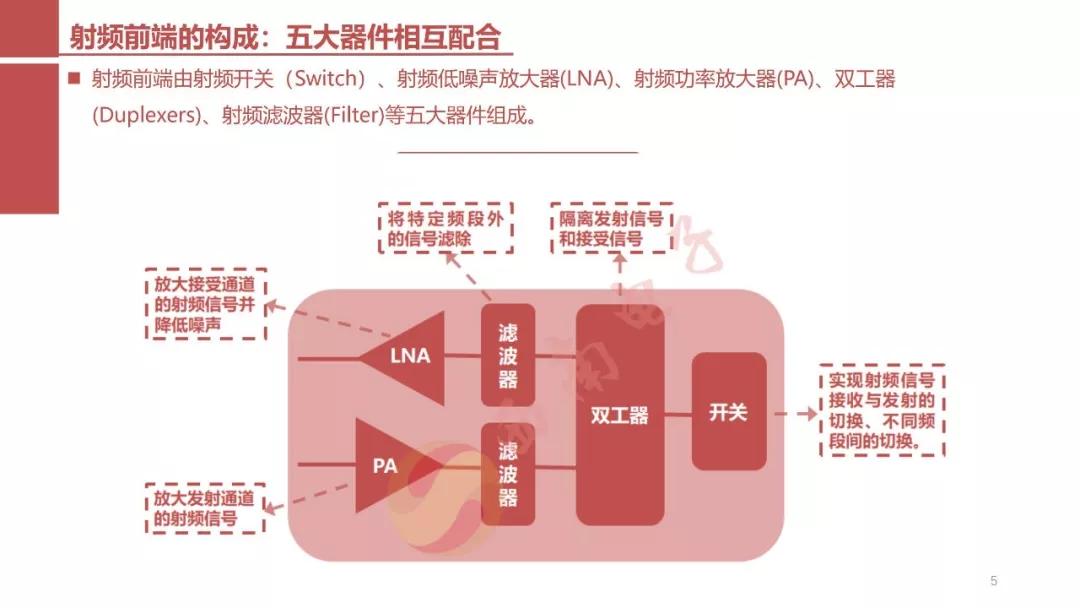

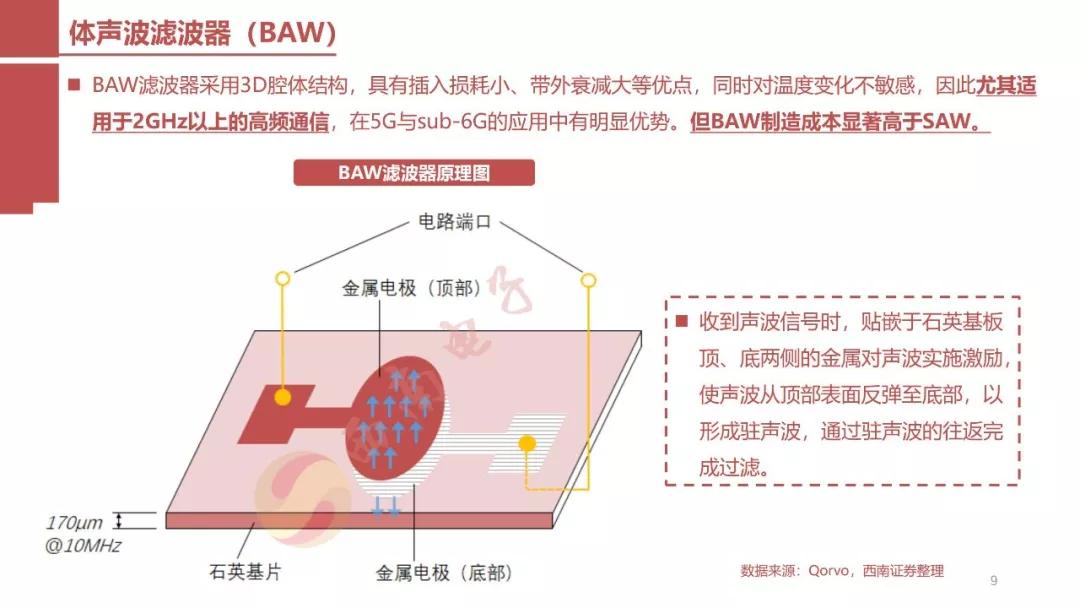

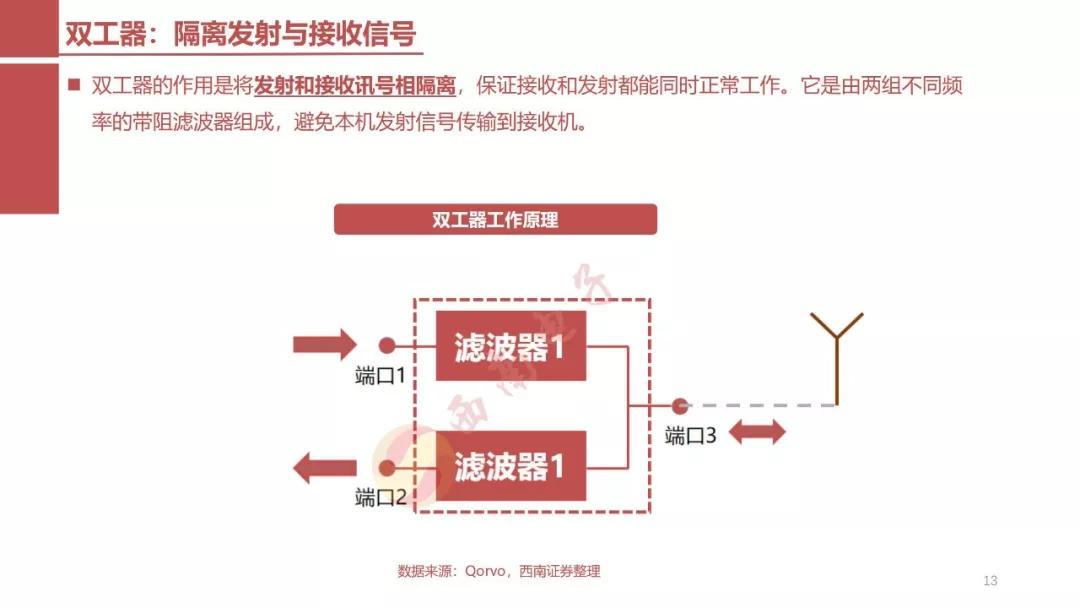

雙工器本質(zhì)上是由兩組不同頻率的帶阻濾波器,因此濾波器是射頻前端最重要的芯片,占比高達54%,預(yù)計這一比例隨著5G的商業(yè)化會進一步提升。

限于篇幅,全文120頁,以下是部分刪節(jié)版!

請掃描二維碼獲取

關(guān)注創(chuàng)芯大講堂公眾號

EETOP 官方微信

創(chuàng)芯大講堂 在線教育

半導(dǎo)體創(chuàng)芯網(wǎng) 快訊

相關(guān)文章