6.27研報精粹 5G商用進一步提速

2019-06-28 10:31:58 紅刊財經

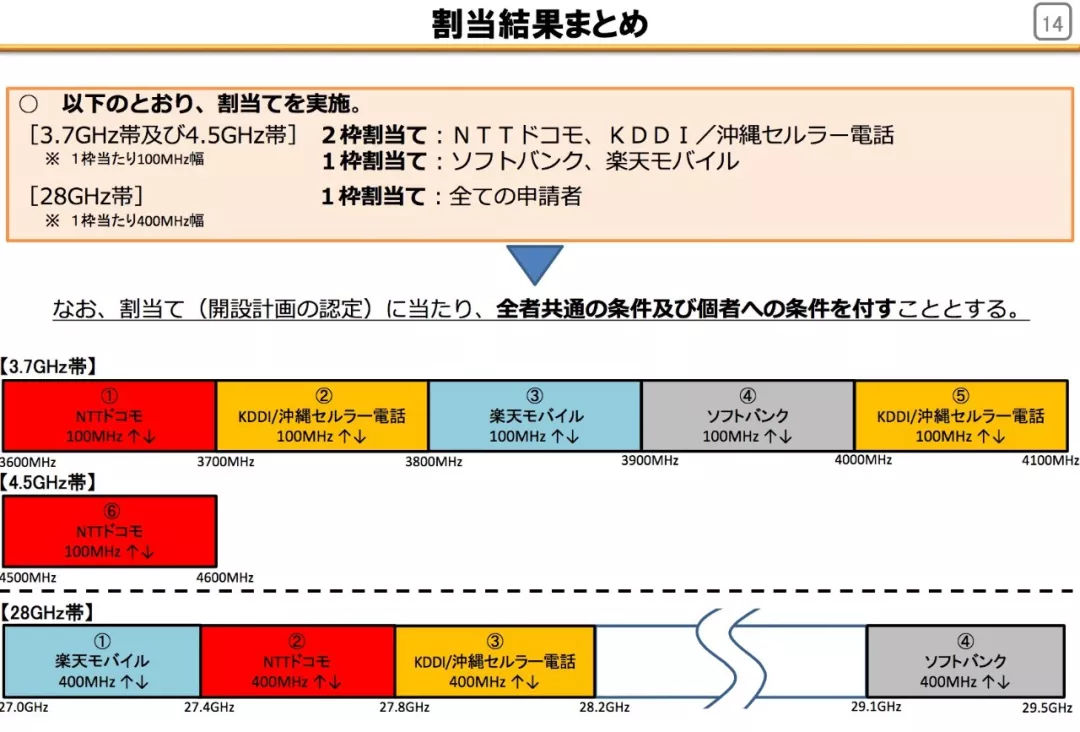

▍首張進網許可證發放,5G 商用進一步提速。華為Mate20X 5G版搭載5G多模終端芯片巴龍 5000,這是全球首款單芯多模5個基帶。此外,該款手機不僅支持5G SA獨立和NSA非獨立組網,同時還支持5G和4G雙卡雙待,可以實現網絡向下兼容。Mate20X成為獲得我國首張5G終端電信設備進網許可的量產機型,是我國5G商用化進程的又一里程碑事件,預示著國產5G手機即將在國內上市,5G商用將進一步提速。今年6月,工信部向包括三大運營商和中國廣電在內的四家企業正式發放5G牌照,比市場普遍預期早半年左右,而中國移動董事長則于6月25日在5G+計劃發布會上宣布移動今年將建設超過5萬個5G基站,也多于此前計劃的3-5萬座。政府、上游運營商和下游手機廠商的5G進展情況均超過預期,說明5G產業鏈企業準備比較充分,產業鏈關鍵環節已較為成熟,我國5G已初步具備商用基礎。

▍各手機廠商已打響 5G 爭奪戰,終端售價存在下降空間。今年上半年,華為已在歐洲正式發售 5G 版本的 Mate20X 手機,與三星 Galaxy S10 5G 版、一加七 Pro 5G 版、OPPO Reno 5G 版機型共同爭奪海外市場。截至目前,各品牌廠商所發布的 5G 版本手機均為主打旗艦機型,并未向中低端機型進行滲透。從發售價格看,5G 版手機售價普遍偏高,Mate20X 5G 版英國售價為 999 英鎊(約合人民幣8800元),而瑞士運營商 Sunrise 給出的官方售價則為 997 瑞士法郎(約合人民幣 6600 元),售價比 4G 版本高 50%以上。當前 5G 手機售價高昂,但隨著 5G 商用持續推進和手機生產成本不斷降低,預計價格會在明年下降至合理水平。中國移動高層表示,到 2020 年底,手機 5G 終端會向中低價位下探,部分5G 手機的價格可能會降至 1000-2000 元。

▍5G助推手機換機潮,預計將于2020年開始。與4G 相比,5G具有高速率、低時延、超高連接密度等優點,是4G的全面升級,有望充分刺激下游市場需求。在5G 網絡引領下,智能手機將迎來新一輪換機周期,5G終端滲透率有望迅速提升。結合國內基站建設進度、5G手機售價水平和4G網絡的推廣經驗,我們認為今年并非 5G手機大年,手機換機潮有望于2020年正式開啟。一方面,國內5G基站處于建設初期,5G網絡覆蓋率有待提升;另一方面,當前5G手機售價偏高,因此短期內大范圍普及概率較低。從4G商用進程看,4G手機在運營商發放牌照后一年左右迎來快速滲透期,而5G建設進程比4G更快,因此5G換機周期有望于2020年上半年開始。

▍投資建議:維持謹慎推薦評級。5G商用加速,有望充分提振下游手機市場需求,新一輪換機周期即將開啟,其中終端天線、射頻前端、終端 PCB、電感等細分領域受益明顯,有望迎來量價齊升。公司方面,建議關注立訊精密(002475)、深南電路(002916)、東山精密(002384)、順絡電子(002138)、等有望充分受益5G建設的相關標的。

▍風險提示:5G建設不如預期,下游推廣不如預期等。

滬電股份(002463):6月26日晚,公司披露業績預告,預計上半年實現歸母凈利潤4.4億~5.0億,同比增長123.86%~154.39%。我們預計公司2019 年~2021年的收入分別為79.1億元(+43.9%)、100.9 億元(+27.6%)、122.4 億元(+21.4%),歸屬上市公司股東的凈利潤分別為9.4億元(+65.2%)、11.5億元(+21.6%)、13.5億元(+17.7%),對應EPS分別為0.55元、0.66元、0.78元,對應PE分別為21倍、17 倍、14倍。結合公司未來在5G帶動下的發展預期,我們給予滬電股份2019年動態PE 25倍的合理估值,6個月目標價為13.75元,維持“買入-A”投資評級。(安信證券)

生益科技(600183):目前,公司已具備在部分高頻覆銅板產品(PTFE 和碳氫覆銅板)中替代美國羅杰斯產品的能力,并擁有自主的 PTFE(高頻覆銅板主要材料)配方。公司南通一期產能將在下半年逐步釋放,也將短期利好公司在下半年的業績。我們預計新產品將在 2019 全年為公司帶來5,000萬人民幣的利潤增量,約占全年預測利潤的5%。2020年隨著新產品產能利用率的提升和二期高頻覆銅板產能的持續擴產,我們看好5G的建設,將給公司帶來更大業績彈性。公司業績與銅價有較強相關性,近期受益于量化寬松對銅價的企穩預期和5G高頻產品的國產替代趨勢,公司市盈率從年初的19年19.2 倍上升47%至28.3倍。公司當前股價對應19/20年28.3/23.9倍P/E 。我們維持2019e/2020e EPS人民幣0.52/0.61元,維持“跑贏行業”和目標價人民幣17.0元,對應19/20年32.7/27.8倍P/E(17%上行空間)。

免責聲明:本文由作者原創。文章內容系作者個人觀點,轉載目的在于傳遞更多信息,并不代表EETOP贊同其觀點和對其真實性負責。如涉及作品內容、版權和其它問題,請及時聯系我們,我們將在第一時間刪除!