半導體設備產業鏈都用到哪些設備?中國公司表現如何?是否可以實現國產替代?

2020-06-08 14:05:56 EETOP半導體制造產業鏈非常長,幾乎每一個環節都需要精密且昂貴的生產設備,而這些設備被美、日兩國所把持,特別是美國公司幾乎可以囊括整個半導體產業鏈,就連荷蘭ASML光刻機中的核心部件也需要美國公司來提供。

下圖是2019年全球g半導體設備排名TOP10:

雖然魏少軍教授在前幾天也提到了:任何一個國家都不可能實現半導體產業鏈所有環節的國產化,但是中國還是不同于西方陣營的那些國家,他們可以互相依賴、取長補短,而我們一直以來都被所謂的瓦森納協議所約束,特別是最近美國加大力度的打壓華為的行為,這又逼迫我們不得不什么都做,最大限度地杜絕風險。那么半導體產業鏈會用到哪些設備?國內半導體設備現狀如何?我們找到了去年平安證券股份有限公司分析師胡小禹、吳文成撰寫的《智能制造行業全景圖——半導體設備篇》研報,可喜的是在各個環節我們幾乎都有自己的設備公司!如下圖:

當然這些公司除了中微公司的刻蝕機等以外,大部分都距離世界先進水平還有較大的差距,比如上海微電子所明年將可以生產出28納米的光刻機,這個已經是巨大的進步了,但依然距離ASML的已經可用于5nm、3nm的EUV光刻機相差巨大!不過值得慶幸的是在各個環節我們都已經開始發力,相信未來幾年,國產化替代,至少是去美化替代終將會實現。

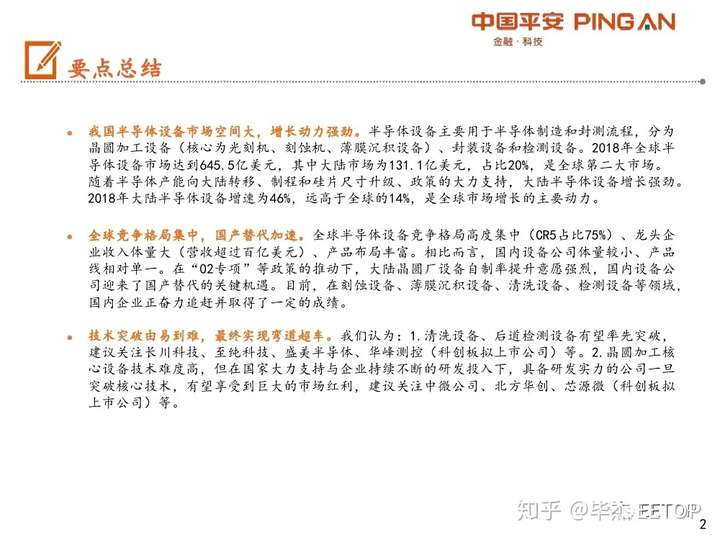

摘要:1、我國半導體設備市場空間大,增長動力強勁。半導體設備主要用于半導體制造和封測流程,分為晶圓加工設備(核心為光刻機、刻蝕機、薄膜沉積設備)、封裝設備和檢測設備。2018年全球半導體設備市場達到645.5億美元,其中大陸市場為131.1億美元,占比20%,是全球第二大市場。隨著半導體產能向大陸轉移、制程和硅片尺寸升級、政策的大力支持,大陸半導體設備增長強勁。2018年大陸半導體設備增速為46%,遠高于全球的14%,是全球市場增長的主要動力。 2、全球競爭格局集中,國產替代加速。全球半導體設備競爭格局高度集中(CR5占比75%)、龍頭企 業收入體量大(營收超過百億美元)、產品布局豐富。相比而言,國內設備公司體量較小、產品 線相對單一。在“02專項”等政策的推動下,大陸晶圓廠設備自制率提升意愿強烈,國內設備公 司迎來了國產替代的關鍵機遇。目前,在刻蝕設備、薄膜沉積設備、清洗設備、檢測設備等領域, 國內企業正奮力追趕并取得了一定的成績。3、技術突破由易到難,最終實現國產替代1)清洗設備、后道檢測設備有望率先突破, 建議關注長川科技、至純科技、盛美半導體、華峰測控(科創板擬上市公司)等。2)晶圓加工核 心設備技術難度高,但在國家大力支持與企業持續不斷的研發投入下,具備研發實力的公司一旦 突破核心技術,有望享受到巨大的市場紅利,建議關注中微公司、北方華創、芯源微(科創板擬上市公司)等。

報告全文:

報告共38頁,這里分享前5頁,可以關注EETOP公眾號,后臺輸入:半導體設備,獲取完整報告