從概念到全球格局,一文看懂半導體硅片所有貓膩

2017-02-20 20:30:57 長城證券單晶硅片產業鏈分析

單晶硅的制備工藝不同,所得到產品的純度和性能差異很大,因此其下游應用領域也有所區別。單晶硅在日常生活中是電子計算機、自動控制系統等現代科學技術中不可缺少的基本材料。電視、電腦、手機、汽車,處處都離不開單晶硅材料,單晶硅作為科技應用普及材料之一,已經滲透到人們生活中的各個角落。

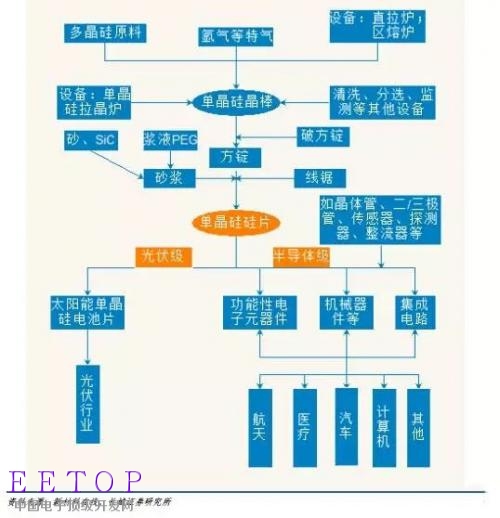

單晶硅及其應用分類

整個單晶硅的產業鏈比較長,從最上游的多晶硅原料和設備等,到中游的單晶硅硅片,延伸至下游的電力電子器件、高效率太陽能光伏電池、射頻器件和微電子機械系統、各種探測器和傳感器等,最后到計算機、汽車、光伏等各大行業。日本信越化工和 SUMCO公司在單晶硅片領域占據了市場重要地位。

單晶硅產業鏈全景圖

(1)上游設備原材料格局

半導體元件所使用的單晶硅片系采用多晶硅原料再經由單晶生長技術所生產出來的。晶硅是單質硅的一種形態, 熔融的單質硅在過冷條件下凝固時,硅原子以金剛石晶格的形態排列成許多晶核,如這些晶核長成晶面取向不同的晶粒,則這些晶粒結合起來形成的晶體就叫多晶硅。

多晶硅所使用的原材料來自硅砂(二氧化硅),以鹽酸(或氯氣、氫氣)和冶金級工業硅為原料,將粗硅(工業硅)粉與鹽酸在高溫下合成為三氯氫硅,然后對三氯氫硅進行化學精制提純,接著對三氯氫硅進行多級精餾,使其純度達到 9 個 9 以上,其中金屬雜質總含量應降到 0.1ppba 以下,最后在還原爐中 在 1050℃的硅芯上用超高純的氫氣對三氯氫硅進行還原而長成高純多晶硅棒,再通過單晶生長技術生產處單晶硅片。

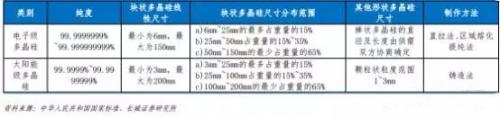

電子級多晶硅(用于制備半導體單晶硅) 與太陽能級多晶硅的區別主要就在于對純度的控制,最明顯的就在精餾工序,電子級和太陽能級的塔高和數量相差很大。太陽能能多晶硅純度為小數點后 6 個 9,電子級多晶硅小數點 12 個 9,整個工藝流程電子級比太陽能級在原料純度,管道清洗,提純塔,廠房潔凈度等要求都要高。

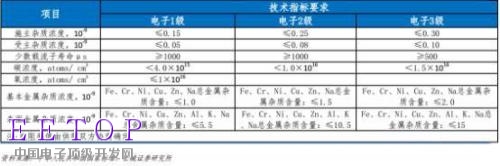

電子級多晶硅的等級及相關技術要求

電子級多晶硅材料的生產與太陽能級多晶硅相比,對產品純度、雜質控制的要求都非常苛刻,此過程中氯硅烷的分離提純工藝是關鍵步驟。三氯氫硅除硼一直是國內電子級多晶硅材料領域的技術瓶頸。

電子級多晶硅與太陽能級多晶硅的區別

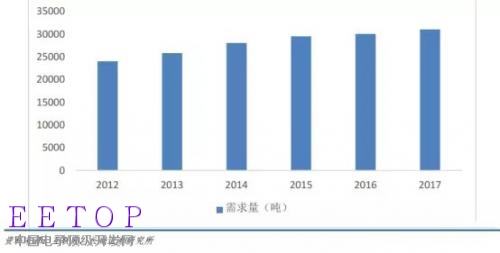

近幾年來,隨著消費電子的快速發展以及未來汽車產生的大量需求,全球電子級多晶硅料需求量穩步,預計未來幾年對于硅片的消費量會保持現在的上升趨勢。

全球電子硅材料需求情況

(2)關鍵生產設備都來自國外

單晶硅棒加工成單晶硅拋光硅片的加工流程: 單晶生長→切斷→外徑滾磨→平邊或 V 型槽處理→切片,倒角→研磨,腐蝕--拋光→清洗→包裝。通常一條生產線需要如下的設備配置。目前國產設備雖然已經覆蓋生產線的各個環節,但在質量和精度方面與進口設備差距較大。因此,目前國內單晶硅廠商都采用進口設備來進行生產。

單晶硅生產線設備配置

單晶爐是一種在惰性氣體(氮氣、氦氣為主)環境中,用石墨加熱器將多晶硅等多晶材料熔化,用直拉法生長無錯位單晶的設備。 單晶硅爐型號有兩種命名方式,一種為投料量,一種為爐室直徑。比如 120、150 等型號是由投料量決定, 85 爐則是指主爐筒的直徑大小。單晶硅爐的主體構成由主機、加熱電源和計算機控制系統三大部分組成。

半導體材料有別于一般電子產業,不僅在純度與不純物的規格要求相當高,連從原物料的來源與合成制造的生產過程都必須完全符合半導體制造商的規定,才有機會打入供應體系。

再者,材料供應商與半導體制造商就先進制程技術的開發時,材料業者須亦步亦趨隨時配合與反應制程參數調整的結果,國內材料廠雖具有就近協助與供應的優勢,但配合度與效率卻不如國際大廠。

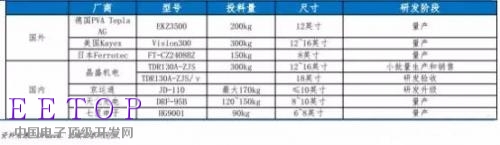

國內外主要單晶硅爐生產廠商的現金產品

(3)半導體硅片全球格局情況

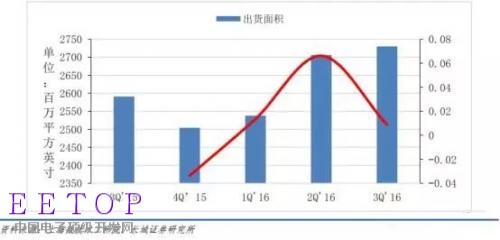

國際半導體產業協會(SEMI)最新統計數據顯示, 2016 年第三季全球硅晶圓出貨面積再度打破歷史紀錄,達到 27.30 億平方英寸。與前一季 27.06 億平方英寸相比,第三季出貨面積成長 0.9%,也較 2015 年第三季的 25.91 億平方英寸增加 5.4%。硅晶圓是制造半導體器件的基礎材料,對于電腦、通訊、消費性電子等所有電子產品來說,都是十分重要的物資。其出貨面積持續成長,也顯示市場對電子產品的需求仍在不斷成長

。

近五季全球硅晶圓出貨面積不斷上升

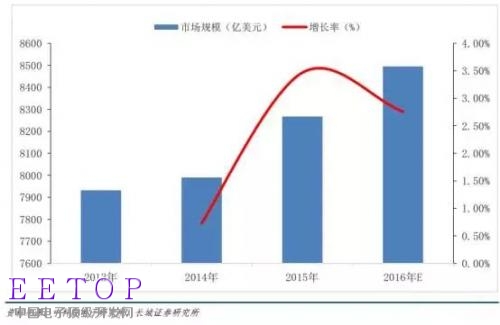

全球硅片市場規模近幾年穩步上升,未來上升將成為主要趨勢。 以工藝為標準可以將半導體材料分為晶圓制造材料和封裝材料。 2015 年,總體晶圓制造市場達到 241 億美元,封裝材料市場達到 193 億美元。 2015 年全球半導體單晶硅市場產值已達 434 億美元,在整個半導體行業中所占比重達到 13%。

2013-2016 年全球硅片市場規模

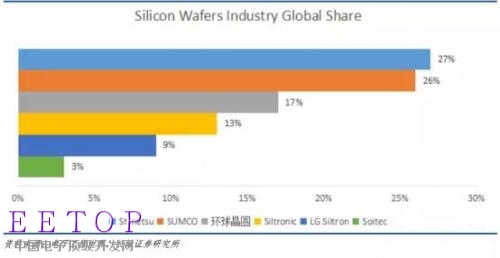

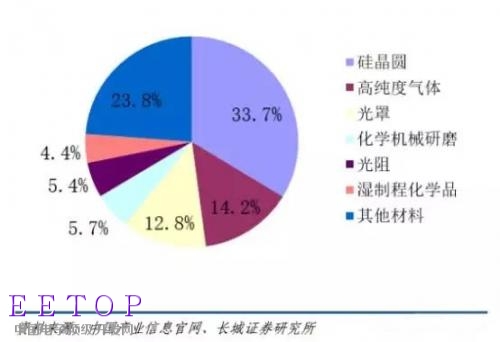

半導體材料分為晶圓制造材料和封裝材料,晶圓制造材料主要包括大硅片、光刻膠、濕化學品、特種氣體、拋光液和拋光墊等。硅片及硅基材是半導體材料中最重要的部分,占半導體材料市場份額的 32%,由于我國半導體產業起步較晚,再加上半導體硅片的制備工藝要求極高,該部分市場幾乎均由國外廠商壟斷。

目前主流半導體硅片市場的全球寡頭壟斷已經形成,日本、中國臺灣、德國和韓國資本控制的 6 大硅片公司的銷量占到 95%。信越化學工業株式會社作為日本半導體材料行業的龍頭企業之一,是全球最大的半導體硅片供應商, 2015 年在全球半導體硅片市場中占有 27%的份額, SUMCO 公司緊隨其后。

硅晶圓產業幾乎由國外廠商壟斷

半導體單晶硅片下游市場前景廣闊

半導體單晶硅片下游市場整體向好,繼續保持增長趨勢。 2015 年全球半導體代工市場增長 4.4%,達到 488 億美元。 在新技術(云計算、人工智能、智能駕駛)逐步興起的背景下,基于對深度大數據處理的需求大幅增加,將帶來半導體硬件設備的快速更新升級。半導體行業或迎來大規模發展契機。

硅片是最主要的半導體材料,歷年來硅晶圓片的市場銷售額占整個半導體材料市場總銷售額的 32%~40%。 近些年來,硅晶圓占半導體材料市場的比重基本保持穩定, 2013 年硅晶圓占半導體材料市場的比重為 35%, 2015 年占比 34%。可以預見在未來幾年內,硅晶圓依舊將在半導體材料市場占據重要地位。

2015 年全球半導體前道各材料市場比重

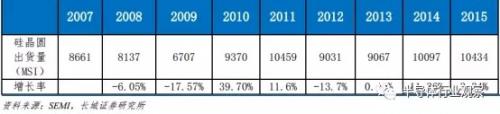

數據顯示, 2015 年硅拋光晶圓與硅外延晶圓合計 10434MSI(百萬平方英寸); SEMI 協會表示, 2015 年硅晶圓片總出貨量超越 2014 年創下的歷史記錄,預計 2016 年和 2017 年有望再創新高。

2013-2017 年全球硅晶圓片的出貨量計

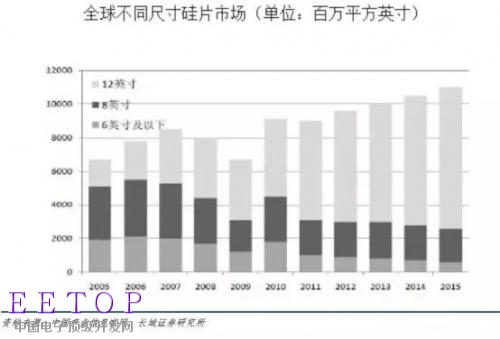

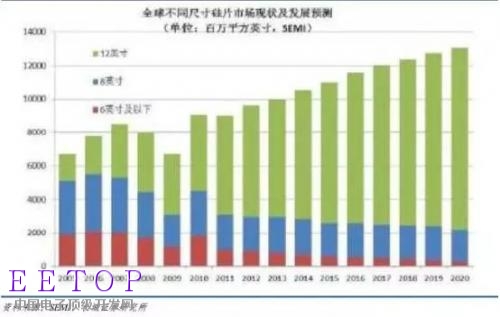

雖然在 2005 年至 2010 年期間,不同尺寸硅片市場數據波動起伏,但是從 2011 年至 2015年,全球不同尺寸硅片市場規模穩步上升。預計在 2017 年硅片總量將超過 120 億平方英寸,同時 12 英寸硅片所占比重越來越大,牢牢占據主流地位

。

全球硅片市場現狀及發展預測

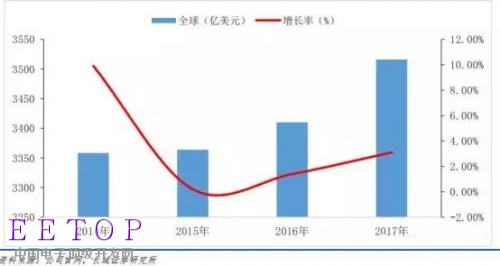

2015 年全球半導體市場增長緩慢,主要是因為 3.9%的亞太地區增長抵消了 10.3%的日本下滑和 8.2%的歐洲下滑。半導體需求主要受到 PC 出貨放緩、美元升值、日本經濟萎縮、歐洲危機和中國股票市場影響。其中,中國半導體銷售額占到全球半導體消費的 50%以上。未來幾年內全球半導體市場將呈現回暖趨勢,2016年和 2017年將分別增長 1.4%和 3.1%。

迄今為止,主要半導體市場亞太地區已經推動半導體行業增長;鑒于中國經濟疲軟,半導體市場將呈現緩慢增長的趨勢。 2017 年全球的半導體市場將呈現增長勢頭,這將直接帶動全球半導體級硅片市場的增長,雖然增長率有所放緩,但是增長的趨勢是一定的。

2014-2017 年全球半導體市場規模

由于半導體行業去庫存已接近尾聲,隨著市場需求逐漸回暖,半導體行業景氣度逐步提升。預計全球半導體的資本支出和設備投資規模在未來兩年能夠保持相對穩定的增長率,半導體級硅片行業也會因此受益,在未來對于硅片的需求將穩步上升。

2014-2018 年全球半導體的資本支出和

需要強調的一點就是300mm硅片需求持續增長。

半導體芯片制造技術遵循摩爾定律,不同尺寸硅片市場的消長和發展輪換,硅片整體沿大尺寸趨勢發展。 單晶硅片直徑越大,所能刻制的集成電路越多,芯片的成本也就越低。300mm 硅片從 1990 年代末迅速切入市場,經過幾年發展,迅速成為市場的主流,并且未來也將占據主流地位。

根據 SEMI 發布的市場消息, 2015 年全球硅片材料市場消耗約 100億平方英寸。其中 300mm 占約 70%。與此同時, 200mm 硅片出貨目前還占據大約 20%市場份額。由于 MEMS、功率模擬等產品預計將以超越摩爾定律的方式繼續發展, 200mm 硅片未來還將繼續保持一定的市場份額。目前業界的主流預測是, 450mm 硅片有可能在 2017年左右開始導入小批量生產,第一批客戶可能只有 Intel 一家。之后幾年 450mm 的硅片也將遵循規律,迎來一段時間的強勁增長。預計硅片需求依舊會保持持續增長態勢。

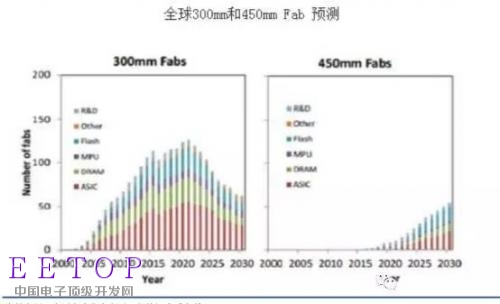

300mmFabs 將會在 2021 年左右達到高峰,之后市場將迎來 450mmFabs 的補充, 300mmFabs將逐漸減少。總體供給預計將不會減少。

全球 300mm 和 450mm Fabs 預測

根據 IC Insights 統計的 2016-2020 年全球晶圓產能報告顯示,全球營運中的 12 寸(300mm)晶圓廠數量持續成長,預期在 2016 年可達到 100 座。此外,目前全球有 8 座 12 寸晶圓廠預計 2017 年開幕,有可能使該年度成為自 2014 年有 9 座晶圓廠開始營運以來,第二個有最多數量晶圓廠投入營運的年份。到 2020 年底,預期全球將有再 22 座的 12 寸晶圓廠營運,讓全球應用于 IC 生產的 12 寸晶圓廠總數達到 117 座。

而如果 18 寸(450mm)晶圓邁入量產, 12 寸晶圓廠的高峰數量可達到 125 座左右。 12 英寸( 300mm) 的硅片主要是用來做邏輯芯片和記憶芯片的,而其余的比如汽車半導體、指紋識別芯片、攝像機 CIS芯片都是采用 8 英寸的硅片。而根據研調機構 IC Insights 最新報告預測, DRAM 與 NAND閃存等,未來五年年均複合增長率( CAGR)可達 7.3%,產值將從去年的 773 億美元擴增至 1,099 億美元,增長達到 42.2%。 因此,全球對于 300mm 大硅片的需求將持續擴張。

全球營運的 12 寸晶圓廠數量及預期

根據統計,大陸 12 寸晶圓廠達到 10 座,若全部投產未來大陸 12 寸芯片總產能預計超過55 萬片/月。而目前國內的 12 寸( 300mm)硅片產量幾乎為零,這是產業鏈上最為緊缺的一環。全球 12 寸硅片日本生產的最多,日本信越和 SUMCO,這兩家的產能和實際供應量總和占全球 2/3 以上。 300mm 半導體級的大硅片,不僅是產業鏈缺失的重要一環,也是國家安全戰略發展的需要。因此,大陸本土對于 12 寸硅片的下游需求正在迅速擴張。

2015 年全球不同尺寸硅片材料市場消耗超過 100 億平方英寸,預計到 2020 年全球不同尺寸硅片材料市場消耗將突破 120 億平方英寸。 其中, 12 寸( 300mm) 晶圓市場規模將不斷擴大, 到 2020 年將占到 80%, 而 8 寸( 200mm) 和 6 寸( 150mm) 及以下的硅片市場規模將越來越小。

全球不同尺寸硅片市場現狀及預測