數據中心交換機,英偉達超越思科!

2025-06-25 10:53:49 EETOP以太網業務并非單一整體,而是包含多個細分領域。如今,隨著面向后端 AI 集群網絡的以太網交換機演進,一個有望主導收入和利潤的新細分市場正在形成。這四大核心領域 —— 園區網絡、邊緣網絡、數據中心前端及數據中心后端 —— 盡管協議兼容,卻各自遵循不同的發展節奏。

根據 IDC 的研究,令人驚訝的是,千兆(1Gb/秒)交換機市場在今年第一季度仍實現增長。這類交換機在數據中心之外的以太網產品銷售額中占比仍超半數。第一代以太網交換機遵循 2000 年互聯網泡沫高峰期敲定的光纖和銅線協議傳輸標準,千兆以太網歷經數年才在數據中心和運營商網絡普及,最終延伸至園區場景。因此,若我們對 IDC 近期以太網市場公開聲明的解讀和估算正確,那么在 25 年后的 2025 年第一季度,千兆交換機仍實現約 25 億美元銷售額,而 800Gb / 秒交換機在數據中心的銷售才剛剛開始形成規模,這一現象值得關注。

另一方面,IDC 在其以太網交換與路由市場數據中首次單獨披露 800Gb / 秒產品的銷售情況。具體而言,該類設備在第一季度推動 3.501 億美元收入,占全球以太網交換機總銷售額 117 億美元的 5.1%(盡管我們懷疑 IDC 是否會延續這一細分披露)。200Gb / 秒和 400Gb / 秒設備(完全面向數據中心,有時也用于路由設備)的銷售額增長 2.9 倍。

基于 IDC 過往聲明及我們構建的模型,這類產品第一季度合計銷售額約 45 億美元,端口數可能超過 1800 萬。IDC 未提及 100Gb / 秒以太網(已銷售 15 年,用于園區高端市場及企業 / 服務提供商網絡)和 2023 年開始批量出貨的 10Gb / 秒設備的銷售數據。我們推測,100Gb / 秒產品第一季度收入約 30 億美元,10Gb / 秒交換機可能超過 5 億美元,其余份額主要由園區和邊緣場景的 2.5Gb / 秒、5Gb / 秒、25Gb / 秒及 50Gb / 秒設備構成。

路由器市場增長緩慢,盡管部分路由工作正被現代交換機接管(超大規模云服務商、云計算廠商和電信運營商常設計自有硬件和路由軟件棧),但中小型服務提供商仍依賴思科和華為的路由硬件業務。

IDC 在 2025 年第一季度報告中首次單獨追蹤英偉達的表現。英偉達憑借 Spectrum-X 以太網交換機迅速挑戰思科和 Arista 在數據中心的地位 —— 其 InfiniBand 超級計算互連技術在后端 AI 網絡中逐漸式微,而結合 BlueField 數據處理單元(DPU)實現現代擁塞控制和自適應路由的 Spectrum-X 正被 AI 系統客戶廣泛采用。不過,高性能計算(HPC)中心對 Spectrum-X 的接受度仍需觀察:對于運行機密工作負載的能力型 HPC 系統,Spectrum-X 的網絡性能接近 InfiniBand,且具備與共享云服務匹配的微分段和安全性,其溢價可能物有所值。

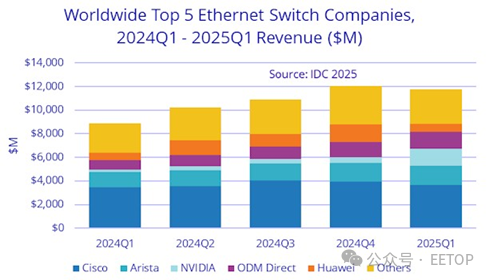

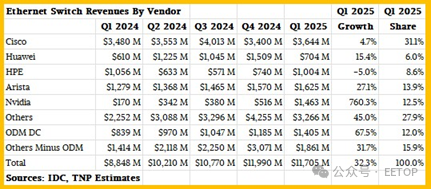

根據 IDC 圖表像素分析,英偉達第一季度以太網交換機銷售額達 14.6 億美元,同比增長 8.6 倍,環比增長 1.84 倍,占全球 117 億美元市場的 12.5%。相比之下,思科收入 36.4 億美元(增長 4.7%),占比略低于三分之一;Arista 收入 16.3 億美元(增長 27.1%),占比 13.9%。惠普企業(主要依賴 Aruba 無線業務)收入略超 41 億美元(下滑 5%),華為收入 7.04 億美元(同比增長 15.4%,但環比 2024 年第四季度減半,因一季度歷來是華為淡季)。ODM 廠商(主要面向數據中心)收入 14.1 億美元,同比增長 67.5%,環比增長 18.6%。

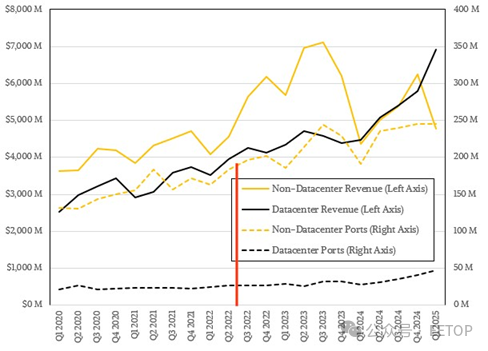

從數據中心細分看,以太網交換機銷售額同比增長 54.6% 至 69.2 億美元,占總銷售額的 59.1%。2020 年第一季度至 2022 年第四季度(生成式 AI 爆發前),數據中心交換機的平均市場占比為 43.5%,這一增長完全歸因于 AI 訓練和推理集群的需求。非數據中心市場(園區和邊緣)銷售額 47.8 億美元,同比增長 9.5%,其中超半數來自園區場景的千兆設備。

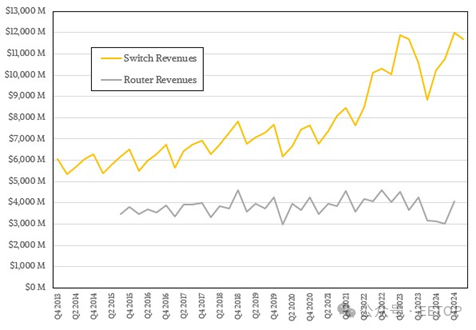

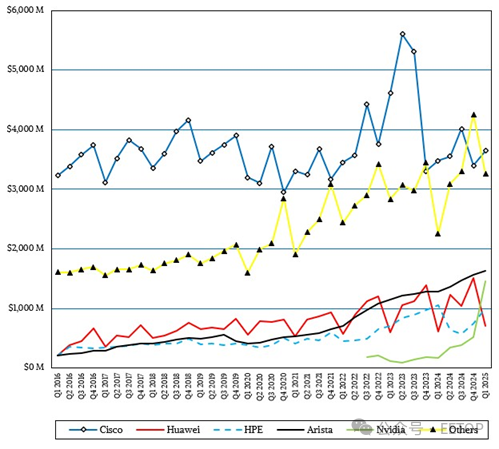

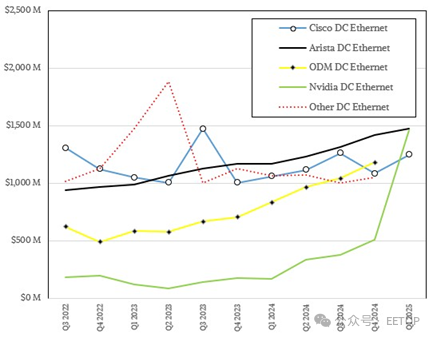

讓我們更深入地研究一下數據中心。以下是過去五個季度的數據情況,這次英偉達從 “其他” 類別中單獨列出,而新華三(H3C)和瞻博網絡(Juniper Networks)又重新歸入 “其他” 類別,這意味著我們再也看不到它們的數據了,因為國際數據公司(IDC)只公開談論排名前五的企業以及作為一個整體的原始設計制造商(ODM)。來看一看:

在數據中心領域,Arista 和英偉達的競爭尤為激烈:2025 年第一季度,Arista 數據中心以太網銷售額 14.8 億美元(同比增長 26.4%,占比 21.3%),英偉達以 14.6 億美元(占比 21.1%)緊隨其后,思科以 12.5 億美元(增長 17.7%)位列第三,ODM 廠商收入 14.1 億美元(增長 67.5%)。

以下是一條更長的趨勢線,說明數據中心以太網銷售情況:

核心問題在于:Arista 能否在數據中心市場持續領先英偉達?若英偉達試圖將 Spectrum-X 網絡與 Grace-Blackwell、Vera-Rubin 機架系統的銷售直接捆綁,可能面臨反壟斷風險 —— 尤其當企業在 AI 系統市場占據 85% 以上份額時,捆綁銷售屬于違規行為。惠普曾向歐美超算實驗室施壓,要求其在百億億次超算中采用 Rosetta Slingshot 互連,但政府購買方清楚惠普需資金投入 HPC 友好型以太網。而英偉達憑借巨額利潤,難以說服反壟斷機構其未進行捆綁,即便實際并未如此。因此,英偉達需展現開放性,例如與思科合作,讓思科將 NX-OS 網絡操作系統移植到 Spectrum-4 及后續 ASIC 上。

Arista 是否會與英偉達達成類似的交換機 ASIC 合作值得關注(鑒于歷史法律糾紛和競爭關系,Arista 與思科合作的可能性極低)。英偉達只需再拿下一兩個大型 AI 訓練或推理項目,銷售額即可超越 Arista,而這一趨勢極可能在今年發生。當然,Arista 及其 ASIC 合作伙伴博通也不會坐以待斃 —— 這場競爭已然拉開帷幕。

原文:

https://www.nextplatform.com/2025/06/23/nvidia-passes-cisco-and-rivals-arista-in-datacenter-ethernet-sales